Análisis Cualitativo de SoFi Technologies.

¿Estamos ante una oportunidad de inversión?

Juan Claramunda.

𝕏 : InversorNovato_

Introducción al Análisis de SoFi Technologies, Inc.

En un panorama financiero en plena transformación digital, las fintech han ganado protagonismo al desafiar las estructuras tradicionales del sistema bancario.

Dentro de este ecosistema, SoFi Technologies, Inc. se ha consolidado como una de las empresas más representativas del modelo de "neobanco", integrando una amplia gama de productos financieros bajo una sola plataforma tecnológica.

SoFi; acrónimo de “Social Finance”, nació en 2011 con un enfoque inicial en el refinanciamiento de préstamos estudiantiles para graduados.

Sin embargo, su visión fue mucho más ambiciosa: construir una institución financiera digital que pudiera acompañar al cliente a lo largo de todas las etapas de su vida económica.

Esta estrategia ha llevado a SoFi a evolucionar hacia una super app financiera, combinando productos de banca, crédito, inversión, y gestión de patrimonio.

Uno de los hitos más importantes en su trayectoria reciente fue su salida a bolsa a través de una fusión con una SPAC en 2021, lo que le otorgó capital y visibilidad para acelerar su crecimiento.

A esto se sumó la obtención de una licencia bancaria oficial en EE. UU. en 2022, lo que permitió a SoFi captar depósitos directamente y reducir su dependencia de intermediarios para ofrecer préstamos, mejorando así su margen operativo.

Actualmente, SoFi compite en múltiples frentes: desde la banca minorista digital hasta el lending, pasando por la inversión y la infraestructura tecnológica para terceros, gracias a su adquisición de Galileo Financial Technologies y Technisys.

Este modelo híbrido, que combina servicios B2C y B2B, convierte a SoFi en un caso singular dentro del sector fintech.

La empresa ha experimentado un crecimiento significativo en su base de usuarios y en la adopción de sus servicios, pero también ha enfrentado desafíos relacionados con la rentabilidad, la morosidad en préstamos y la presión regulatoria.

En consecuencia, sus acciones han mostrado una alta volatilidad, reflejando tanto el entusiasmo del mercado por su potencial como las dudas sobre su sostenibilidad a largo plazo.

Este análisis cualitativo se propone ofrecer una visión profunda de SoFi Technologies, desglosando sus elementos estratégicos, operativos y competitivos.

Entender su modelo de negocio, sus fortalezas diferenciadoras, sus riesgos, y su posicionamiento en el mercado financiero digital es clave para valorar su proyección futura en un entorno donde la tecnología, la regulación, y la experiencia del usuario dictarán el ritmo de la evolución financiera.

Un Punto de Inflexión en su Trayectoria:

SoFi Technologies se encuentra actualmente en una etapa decisiva de su evolución.

Tras más de una década de crecimiento y diversificación, la empresa ha pasado de ser una startup centrada en préstamos estudiantiles, a convertirse en una plataforma financiera integral, con presencia en banca digital, inversión, crédito personal, seguros y servicios de infraestructura financiera.

La obtención de la licencia bancaria en enero de 2022 marcó un punto de inflexión fundamental, al permitirle operar como una entidad financiera regulada y captar depósitos directamente.

Esto no solo mejoró su capacidad de fondeo, sino que también le permitió ofrecer productos más competitivos, incrementar su margen de interés neto, y asumir un rol más sólido en el ecosistema bancario.

Además, la integración de Galileo y Technisys en su infraestructura tecnológica ha reforzado su modelo B2B, permitiéndole operar no solo como proveedor de servicios financieros a consumidores, sino también como plataforma tecnológica para otras fintech y bancos digitales.

Esta doble vía de ingresos representa una ventaja competitiva significativa, pero también plantea el reto de gestionar eficientemente operaciones con naturalezas muy distintas.

A nivel bursátil, el comportamiento de sus acciones ha sido volátil, como ocurre con muchas empresas tecnológicas en expansión.

El mercado ha oscilado entre el optimismo por su potencial disruptivo y la preocupación por su rentabilidad a corto plazo, especialmente en un contexto macroeconómico con tasas de interés altas, restricciones crediticias, y mayor escrutinio regulatorio.

En este contexto, SoFi debe equilibrar su ambicioso plan de crecimiento con una gestión prudente del riesgo crediticio y un camino claro hacia la rentabilidad.

El momento actual representa una encrucijada estratégica en la que la empresa tiene la oportunidad de consolidarse como uno de los líderes en el sector fintech, o quedar rezagada ante una competencia cada vez más agresiva.

Objetivo del Análisis:

Este informe tiene como propósito ofrecer una visión integral y cualitativa de SoFi Technologies, Inc., explorando los elementos clave que definen su estrategia, su propuesta de valor, y su desempeño competitivo en el sector de servicios financieros digitales.

A través de un enfoque estructurado, se busca comprender tanto sus fortalezas como sus vulnerabilidades, así como los factores internos y externos que influirán en su evolución futura.

Para ello, se abordarán las siguientes áreas clave:

Visión General y Modelo de Negocio – Descripción del enfoque estratégico de SoFi y su propuesta diferenciadora como ecosistema financiero digital.

Componentes Clave del Modelo de Negocio – Análisis de las piezas fundamentales que sustentan su operación y escalabilidad.

Fortalezas del Modelo de Negocio – Identificación de los principales activos estratégicos que generan ventajas competitivas sostenibles.

Mercado y Competencia – Evaluación del entorno fintech, los principales competidores de SoFi y las dinámicas del mercado.

Estrategia de Crecimiento – Revisión de los planes de expansión de la compañía y su hoja de ruta para alcanzar una posición de liderazgo rentable.

Situación Financiera y Perspectivas – Análisis de sus principales indicadores financieros, evolución de ingresos, rentabilidad, y perspectivas de sostenibilidad económica.

Equipo Directivo de SoFi Technologies – Revisión de la estructura de liderazgo, experiencia y perfil del equipo gestor.

Visión, Liderazgo hacia el Futuro y Compromiso con los Accionistas – Evaluación de la claridad de su visión estratégica, transparencia corporativa, y alineación con los intereses del inversor.

Estructura Accionarial y Principales Accionistas - Desglose del capital social, control corporativo, y los actores clave del accionariado.

Factores de Riesgo – Identificación de los desafíos estructurales, regulatorios y financieros que podrían afectar su desempeño.

A través de este análisis, se pretende no solo describir el presente de SoFi, sino también anticipar sus escenarios futuros en un sector tan cambiante como el financiero-tecnológico.

Únete al Círculo Alpha!

Antes de seguir con este análisis exhaustivo, te invito a dar el siguiente paso y formar parte del Círculo Alpha, nuestra comunidad exclusiva de inversores apasionados por entender y anticipar los grandes movimientos del mercado.

En el Círculo Alpha encontrarás:

Acceso anticipado a informes cualitativos y cuantitativos de alta profundidad.

Análisis sobre compañías líderes y disruptores de mercados.

Análisis de tendencias macroeconómicas, innovaciones sectoriales, y cambios regulatorios clave.

Actualizaciones de mi cartera de acciones.

Un chat privado exclusivo en el que participo junto a todos los miembros.

Aquí no hay humo, hay convicción.

Y me gusta demostrarlo con hechos: somos la substack de finanzas Nº8 del mundo con mayor crecimiento en los últimos meses.

Si quieres ser parte de una comunidad que va más allá de las noticias superficiales y apuesta por el análisis de verdad, el Círculo Alpha es tu lugar.

Es opcional, tómalo como una buena manera de apoyar mi contenido y obtener el máximo valor posible de mis análisis.

¿Qué vamos a ver en este Análisis Cualitativo?

Visión General y Modelo de Negocio:

Este apartado presentará una visión panorámica del enfoque estratégico de SoFi como neobanco integral.

Se describirá cómo ha evolucionado desde sus orígenes centrados en el refinanciamiento de préstamos estudiantiles, hasta convertirse en una plataforma digital que combina banca, inversión, préstamos y tecnología financiera.

Se destacará su propuesta de valor diferenciada, centrada en ofrecer una experiencia financiera completa, eficiente y digitalmente integrada.

Componentes Clave del Modelo de Negocio:

Se identificarán las estructuras operativas y tecnológicas que permiten escalar y sostener el modelo de SoFi.

Esto incluirá su licencia bancaria, sus plataformas Galileo y Technisys, su app todo-en-uno, sus capacidades de análisis de datos y su estrategia de adquisición y retención de clientes.

También se explicará cómo sus fuentes de ingreso diversificadas fortalecen su posición.

Fortalezas del Modelo de Negocio:

Aquí se analizarán las principales ventajas competitivas de SoFi:

Su ecosistema de servicios interconectados, la fidelización de clientes mediante productos complementarios, su eficiencia operativa gracias a su infraestructura tecnológica propia, su crecimiento en base de usuarios, y su diferenciación frente a la banca tradicional.

Mercado y Competencia:

Este apartado contextualizará a SoFi dentro del ecosistema fintech estadounidense e internacional.

Se examinará la evolución del mercado de servicios financieros digitales, las tendencias de adopción por parte de los usuarios, y se comparará a SoFi con competidores clave como Chime, Robinhood, LendingClub, y otros bancos digitales y tradicionales.

Estrategia de Crecimiento:

Se revisarán las líneas estratégicas que SoFi está implementando para ampliar su presencia de mercado, como la expansión de productos, la adquisición de nuevos usuarios, la monetización cruzada, la internacionalización de su plataforma tecnológica, y la transición hacia la rentabilidad estructural.

Situación Financiera y Perspectivas:

Se presentará un análisis de los indicadores financieros clave de SoFi: ingresos por segmento, márgenes brutos, pérdidas o beneficios netos, eficiencia operativa, evolución de los préstamos, morosidad y depósitos.

Se abordará su camino hacia la rentabilidad y su viabilidad económica en el mediano y largo plazo.

Equipo Directivo de SoFi Technologies:

Se examinará la composición del equipo de liderazgo, con énfasis en la trayectoria y experiencia de su CEO Anthony Noto y otros ejecutivos clave.

Se evaluará su experiencia en tecnología, banca, marketing y gestión empresarial, y su papel en la ejecución de la visión estratégica de la empresa.

Visión, Liderazgo hacia el Futuro y Compromiso con los Accionistas:

Este apartado evaluará la claridad de la visión a largo plazo de SoFi, su estrategia de comunicación con el mercado, la alineación entre los objetivos corporativos y los intereses de los inversores, y el nivel de transparencia en la gestión.

Estructura Accionarial y Principales Accionistas:

Este apartado presentará el desglose del capital social de SoFi, los principales accionistas institucionales e individuales, y el nivel de concentración del control corporativo.También se explorará el papel de fondos como SoftBank o Vanguard, si corresponde, y su influencia en las decisiones estratégicas.

Factores de Riesgo:

Finalmente, se identificarán y analizarán los principales riesgos a los que se enfrenta la compañía, incluyendo competencia, presión regulatoria, ciclos económicos, exposición al riesgo crediticio, dependencia tecnológica y sensibilidad del mercado bursátil.

Bien, ya tenemos una visual completa de la empresa, pero es el momento de ir analizando en detalle cada apartado.

En este informe analizaremos todo lo necesario para comprender en dónde está, y a dónde se dirige SoFi Technologies.

Vamos allá.

Pero antes de nada...

DISCLAIMER:

“El presente documento ha sido elaborado con fines exclusivamente informativos y no constituye una recomendación de inversión.

La información contenida en este análisis se basa en fuentes que considero fiables, pero no garantizo su exactitud o integridad. El mercado de valores es volátil y está sujeto a riesgos.

Los factores económicos, políticos y otros eventos pueden afectar significativamente el precio de las acciones.

Los resultados históricos no son necesariamente indicativos de resultados futuros.

Este análisis no tiene en cuenta las circunstancias financieras específicas de ningún inversor individual. Se recomienda a los inversores realizar su propia investigación o consultar a un asesor financiero antes de tomar cualquier decisión de inversión.”

Evolución de la Cotización de SoFi Technologies, Inc. (NASDAQ: SOFI)

Desde su debut en bolsa el 1 de junio de 2021, SoFi Technologies, Inc. ha recorrido una trayectoria bursátil marcada por fuertes oscilaciones, en línea con el comportamiento típico de empresas tecnológicas en etapa de consolidación.

A lo largo de este periodo, la acción ha vivido fases de euforia, caídas pronunciadas, repuntes esperanzadores, y correcciones derivadas tanto de factores internos como del entorno macroeconómico.

Su evolución refleja fielmente la sensibilidad del mercado ante compañías con modelos de negocio disruptivos, pero aún en transición hacia la rentabilidad sostenible.

Precio actual: $13,34 (al 8 de mayo de 2025)

Máximo reciente: ~$17,60 (febrero de 2025)

Mínimo reciente: ~$9,43 (abril de 2025)

Variación acumulada desde su salida a bolsa: +5,92%

Variación últimos 5 meses: -13,41%

(Gráfica anual en lo que va de 2025)

(Gráfica desde su salida a bolsa)

Análisis de la Tendencia:

1. Primeros pasos post-SPAC y euforia inicial (2021)

Tras su fusión con la SPAC Social Capital Hedosophia Holdings Corp. V, SoFi comenzó a cotizar en el Nasdaq en junio de 2021.

La salida a bolsa generó una elevada expectativa en torno al modelo de banca digital integrada, impulsando inicialmente la cotización por encima de los $20.

Sin embargo, ese impulso fue efímero.

Al igual que muchas empresas nacidas vía SPAC, la presión del mercado por resultados inmediatos y la falta de beneficios tangibles provocaron un giro bajista en el segundo semestre del año.

2. Descenso prolongado y pérdida de valor (2022–2023)

Durante 2022 y buena parte de 2023, la acción de SoFi sufrió una prolongada caída, llegando a cotizar por debajo de los $5 en varios momentos críticos.

Esta tendencia bajista se vio alimentada por:

El endurecimiento de la política monetaria en EE. UU., con sucesivas subidas de tipos de interés por parte de la Reserva Federal.

Preocupaciones sobre la morosidad en su cartera de préstamos personales.

Dudas sobre la capacidad real de la empresa para alcanzar la rentabilidad en el corto plazo.

A pesar de un crecimiento constante en usuarios y productos por cliente, el mercado castigó con dureza la falta de beneficios netos, así como la persistente dilución de acciones para financiar expansión.

3. Punto de inflexión: la consolidación del banco (2024)

El año 2024 marcó un cambio de tendencia para SoFi.

Con el impacto pleno de su licencia bancaria en funcionamiento, la compañía logró reducir significativamente su coste de financiación gracias a la captación directa de depósitos.

Además, el crecimiento acelerado en usuarios activos; superando los 7 millones, y el avance sostenido en ingresos recurrentes, empezaron a generar una narrativa más optimista sobre su futuro financiero.

Este escenario impulsó una fuerte revalorización de la acción, que pasó de niveles cercanos a los $6–$7 a mediados de 2024 hasta superar los $15 en enero de 2025.

El mercado valoró positivamente no solo el aumento de volumen de negocio, sino también una mejora progresiva en márgenes operativos.

4. Corrección reciente y regreso a la cautela (abril 2025)

En las semanas más recientes, SoFi ha vuelto a experimentar una corrección.

La caída desde los máximos anuales (~$17,60) hasta mínimos recientes en torno a los $9,40 responde a una combinación de factores:

Miedo a la guerra arancelaria. Tal y como se vio afectado el resto del mercado.

Reajustes de cartera por parte de inversores institucionales tras el repunte de precios.

Actualmente, la acción cotiza en torno a los $13,34, mostrando una recuperación parcial y estabilización, aunque el sentimiento del mercado permanece dividido entre el optimismo por su crecimiento y la preocupación por la rentabilidad.

Lectura del Comportamiento:

La evolución bursátil de SOFI puede entenderse como la trayectoria natural de una empresa fintech disruptiva en etapa de transición.

Al igual que muchas tecnológicas post-SPAC, su cotización ha sido impulsada por narrativas de transformación financiera, pero también ha sido castigada por la falta de resultados inmediatos.

El comportamiento de la acción ha sido:

Altamente especulativo en fases tempranas, con gran protagonismo de inversores minoristas.

Volátil ante anuncios regulatorios y resultados trimestrales, lo que refleja una sensibilidad elevada a eventos externos.

Reactivo a la evolución macroeconómica, especialmente a los tipos de interés y los aranceles, que afectan tanto su margen financiero como la valoración de empresas de alto crecimiento.

Sin embargo, la recuperación desde sus mínimos históricos sugiere una creciente confianza del mercado en la viabilidad del modelo a largo plazo, especialmente si logra consolidar sus ingresos recurrentes, controlar la morosidad y estabilizar su rentabilidad.

Perspectivas:

De cara a los próximos trimestres, el comportamiento de la cotización de SoFi estará fuertemente condicionado por:

Evolución de su rentabilidad operativa y neta: el paso hacia beneficios consistentes es clave para sostener valoraciones crecientes.

Crecimiento en ingresos por servicios tecnológicos (Galileo y Technisys): que aportan escalabilidad y diversificación de ingresos.

Capacidad de contener la morosidad en su negocio de préstamos personales.

Alineación estratégica del equipo directivo con los objetivos del mercado, incluyendo comunicación transparente y ejecución firme.

En conclusión, SoFi Technologies representa una acción de alto potencial pero aún con riesgos estructurales importantes.

Su recorrido bursátil ilustra las tensiones entre crecimiento agresivo y disciplina financiera.

Si logra consolidar su modelo y entregar resultados consistentes, podría convertirse en uno de los referentes de la banca digital en EE. UU.

En cambio, una desaceleración en su ejecución o nuevas olas de aversión al riesgo podrían limitar su valorización futura.

Análisis Cualitativo.

Bien, es el momento de comenzar con el análisis cualitativo en profundidad de SoFi Technologies.

El modelo de negocio ya lo hemos explicado en la introducción a la empresa.

Por lo que ahora nos centraremos en aspectos tan importantes como la visión general y modelo de negocio, el equipo directivo, el mercado y la competencia, la estrategia de crecimiento y los factores de riesgo, (entre otros apartados).

1. Visión General y Modelo de Negocio:

SoFi Technologies, Inc. (NASDAQ: SOFI) representa una de las apuestas más ambiciosas del ecosistema fintech estadounidense.

Fundada en 2011 por un grupo de graduados de Stanford como “Social Finance”, su objetivo inicial fue transformar el mercado de préstamos estudiantiles conectando directamente a prestatarios con inversores institucionales, eliminando intermediarios, y prometiendo mejores condiciones para ambos lados del mercado.

Con el paso del tiempo, lo que comenzó como una solución nicho evolucionó hacia una visión más amplia y agresiva:

Construir la próxima gran plataforma financiera digital de EE.UU.

Una especie de "Amazon de las finanzas", donde los usuarios pudieran acceder a todos los servicios financieros que necesitan, desde una sola aplicación, bajo una sola marca, y con una sola experiencia de usuario coherente, rápida y centrada en el cliente.

Una fintech convertida en banco digital regulado:

La gran diferencia de SoFi respecto a otras fintechs de consumo como Chime o Robinhood es que ha ejecutado una estrategia de verticalización total.

A través de su adquisición del Golden Pacific Bank en 2022, SoFi obtuvo una licencia bancaria nacional en EE.UU., transformándose en una entidad regulada que puede captar depósitos directamente, emitir préstamos desde su propio balance y operar bajo el paraguas normativo de la FDIC.

Esto ha supuesto una ventaja competitiva fundamental:

Costes de fondeo más bajos y estables gracias a los depósitos.

Mayor control sobre márgenes de interés (NIM).

Mayor credibilidad institucional al operar como un banco regulado.

Con ello, SoFi ha dejado de depender de socios bancarios externos, lo que le permite escalar con mayor eficiencia y resiliencia financiera.

Una superapp financiera:

El núcleo del modelo de negocio de SoFi es una plataforma digital que integra todos los servicios financieros que un consumidor moderno puede necesitar.

Bajo una sola interfaz y con una sola cuenta, sus miembros pueden acceder a:

Cuentas bancarias (cheques y ahorro), con pagos de nómina anticipados, APY elevado y cobertura FDIC extendida hasta $3 millones.

Tarjetas de crédito y débito con programas de recompensas, sin comisiones ocultas y con actualizaciones automáticas de límites.

Préstamos personales, hipotecarios y refinanciamiento estudiantil, todos originados y gestionados directamente por SoFi Bank.

Inversiones en acciones, ETFs:

SoFi Technologies continúa ofreciendo servicios de inversión en acciones y ETFs a través de su plataforma SoFi Invest, tanto en modalidad activa como automatizada.

¿Qué puedes hacer con SoFi Invest?

A día de hoy, en mayo de 2025, SoFi permite a los inversores:

Comprar y vender acciones, ETFs y acciones fraccionadas.

Acceder a IPOs (ofertas públicas iniciales) sin mínimo de inversión.

Utilizar carteras automatizadas (robo-advisors) que se ajustan a tus objetivos y perfil de riesgo.

Invertir en fondos alternativos, como bienes raíces, commodities y fondos respaldados por ingresos.

¿Qué tipo de ETFs están disponibles?

SoFi ofrece una amplia gama de ETFs, incluyendo:

ETFs de renta fija y bonos.

ETFs temáticos, como el SoFi Enhanced Yield ETF (THTA), que combina bonos del Tesoro de EE. UU. con estrategias de opciones para generar ingresos.

ETFs de terceros, como los de Vanguard o iShares, que puedes utilizar para construir carteras diversificadas.

Y esto es lo que sabemos sobre su oferta en criptomonedas:

1. Suspensión de servicios en 2023.

En diciembre de 2023, SoFi suspendió sus servicios de inversión en criptomonedas como parte de las condiciones para obtener su licencia bancaria nacional.

Los clientes existentes pudieron optar por transferir sus activos a Blockchain .com o liquidarlos, con SoFi reembolsando las comisiones por transacción para facilitar la transición.

2. Planes de reintroducción en 2025.

En abril de 2025, SoFi anunció su intención de reintroducir los servicios de inversión en criptomonedas antes de que finalice el año.

Esta decisión se debe a un cambio en el panorama regulatorio bajo la administración Trump, que ha flexibilizado las restricciones para que las instituciones financieras participen en actividades relacionadas con activos digitales.

El CEO de SoFi, Anthony Noto, indicó que la empresa planea integrar capacidades de blockchain en todos sus productos principales, incluyendo préstamos, ahorros, pagos e inversiones.

Por otra parte, también ofrecen:

1. Seguros, gestión de crédito, y herramientas de planificación financiera personal.

Membresía SoFi Plus, que ofrece ventajas como tipos preferenciales, atención prioritaria y acceso anticipado a funciones exclusivas.

Esta arquitectura de productos no solo maximiza la fidelización, sino que permite monetizar al usuario a lo largo de todo su ciclo de vida financiera, aumentando el lifetime value (LTV) de forma escalonada y reduciendo costes de adquisición (CAC) a medida que los usuarios adoptan más servicios.

Os dejo por aquí la presentación de sus productos que hay en su página web:

Modelo de negocio híbrido: consumidor + infraestructura (B2C + B2B):

Además del negocio directo al consumidor (B2C), SoFi también opera un negocio B2B mediante su división de plataforma tecnológica:

Galileo Financial Technologies (adquirida en 2020): provee infraestructura API para pagos, emisión de tarjetas y procesamiento bancario a terceros.

Technisys (adquirida en 2022): proveedor de core bancario basado en la nube, permite a SoFi y a otros clientes desplegar sistemas bancarios escalables y personalizables.

Este modelo de “banking-as-a-service” (BaaS) permite a SoFi generar ingresos estables y recurrentes por licencias, procesamiento, y servicios, diversificando su exposición al crédito y aportando escalabilidad.

En conjunto, esta estructura híbrida le permite operar tanto como proveedor de servicios financieros a consumidores finales, como facilitador tecnológico para otras instituciones.

Una combinación rara en el sector fintech que posiciona a SoFi como un jugador estructural del nuevo ecosistema bancario estadounidense.

Filosofía de producto: control completo y enfoque bajo control.

Mientras muchas fintechs dependen de terceros para ofrecer servicios clave, SoFi apuesta por un modelo cerrado y propietario, en el que cada elemento de la experiencia está bajo su control: diseño del producto, tecnología, marketing, riesgos, regulación, y servicio al cliente.

Este enfoque le permite:

Innovar más rápido y adaptar sus productos con agilidad.

Capturar márgenes completos en la cadena de valor.

Garantizar una experiencia consistente y diferenciada.

La estrategia no solo es de producto, sino también de cultura empresarial.

SoFi se concibe a sí misma como una compañía de tecnología aplicada a las finanzas, y no como un banco tradicional digitalizado.

Evolución estructural del modelo:

Desde su fundación, SoFi ha pasado por varias fases de evolución estratégica:

2011–2015: Enfoque exclusivo en préstamos estudiantiles.

2016–2018: Diversificación hacia préstamos personales e hipotecas.

2019–2021: Expansión en productos de inversión, seguros y adquisición de Galileo.

2022–2024: Obtención de licencia bancaria, consolidación como neobanco, y crecimiento acelerado en depósitos y usuarios.

2025 en adelante: Escalada del negocio hacia la rentabilidad, consolidación de márgenes, liderazgo en plataforma digital.

Actualmente, la empresa combina una sólida base de usuarios (más de 10,9 millones de miembros) con un portafolio de productos que supera los 15,9 millones de servicios activos, y una estructura operativa que le permite generar beneficios consistentes trimestre tras trimestre.

Resumen de fortalezas del modelo:

Control total: SoFi controla toda la cadena de valor financiera.

Escalabilidad tecnológica: su plataforma permite crecer sin fricciones.

Diversificación de ingresos: préstamos, servicios financieros, y tecnología.

Fidelización natural: una sola app, múltiples productos, mayor LTV.

Rentabilidad en ascenso: márgenes operativos del 27%, seis trimestres consecutivos de beneficios.

SoFi Technologies ha dejado de ser una simple promesa dentro del mundo fintech.

Su modelo de negocio híbrido, su capacidad de integración tecnológica, y su foco obsesivo en la experiencia del cliente la convierten en uno de los actores más completos y estructuralmente sólidos del sector financiero digital.

A diferencia de otros competidores centrados en una sola vertical, SoFi ha construido un ecosistema financiero completo, donde cada producto refuerza a los demás, y donde el control operativo sobre banca, tecnología y experiencia, permite escalar con rentabilidad creciente.

2. Componentes Clave del Modelo de Negocio.

El modelo de negocio de SoFi Technologies se distingue por una estructura multisegmento e integrada verticalmente, que combina productos de banca digital directa al consumidor, una robusta plataforma tecnológica B2B y la operación como banco regulado en EE. UU.

Esta configuración no solo diversifica las fuentes de ingreso, sino que permite a la empresa escalar con márgenes sostenibles, fidelizar a sus usuarios y operar de forma más eficiente frente a sus competidores.

A continuación, se detallan los componentes estructurales que hacen posible este modelo.

2.1. Ecosistema de productos financieros integrados ("superapp"):

SoFi ha desarrollado una plataforma única que centraliza la vida financiera del usuario dentro de una sola aplicación móvil.

Esta superapp está diseñada para funcionar permitiendo acceso a múltiples productos interconectados bajo una sola identidad digital.

Sus pilares principales incluyen:

SoFi Money: Cuentas de ahorro y cheques con APY elevado, sin comisiones ocultas, seguros FDIC ampliados hasta $3M, y funciones como pago anticipado de nómina.

SoFi Credit Cards: Tarjetas de crédito con recompensas integradas, aumentos automáticos de línea y sin penalizaciones ocultas.

SoFi Invest: Inversión en acciones, ETFs, y criptomonedas (próximamente), con análisis personalizado y gestión digital.

SoFi Loans: Préstamos personales, refinanciamiento estudiantil e hipotecas, con condiciones competitivas y aprobación digital instantánea.

SoFi Relay: Herramientas de seguimiento financiero, agregación de cuentas externas, alertas de gasto, y monitoreo.

SoFi Plus: Membresía premium con beneficios como mejores tasas, atención prioritaria y cashback adicional.

Esta integración reduce fricción, incrementa la retención y favorece la venta cruzada, donde cada producto refuerza al anterior.

Con más de 15,9 millones de productos activos y 10,9 millones de miembros, la oportunidad de monetización dentro del ecosistema es masiva.

2.2. División de préstamos: motor de monetización primaria.

El negocio de préstamos sigue siendo uno de los pilares más rentables del modelo.

SoFi opera una cartera originada en balance y otra destinada a venta o titulización, lo que le permite ajustar su exposición crediticia según el entorno de mercado.

Préstamos personales: segmento principal, con volúmenes por encima de los $1.5B por trimestre.

Student loans y refinanciamiento educativo: foco histórico de la compañía, aún relevante.

Home loans: hipotecas y préstamos respaldados, en expansión.

En el Q1 2025, esta división generó $413M en ingresos ajustados, con un margen de contribución del 58% y $239M en beneficio bruto.

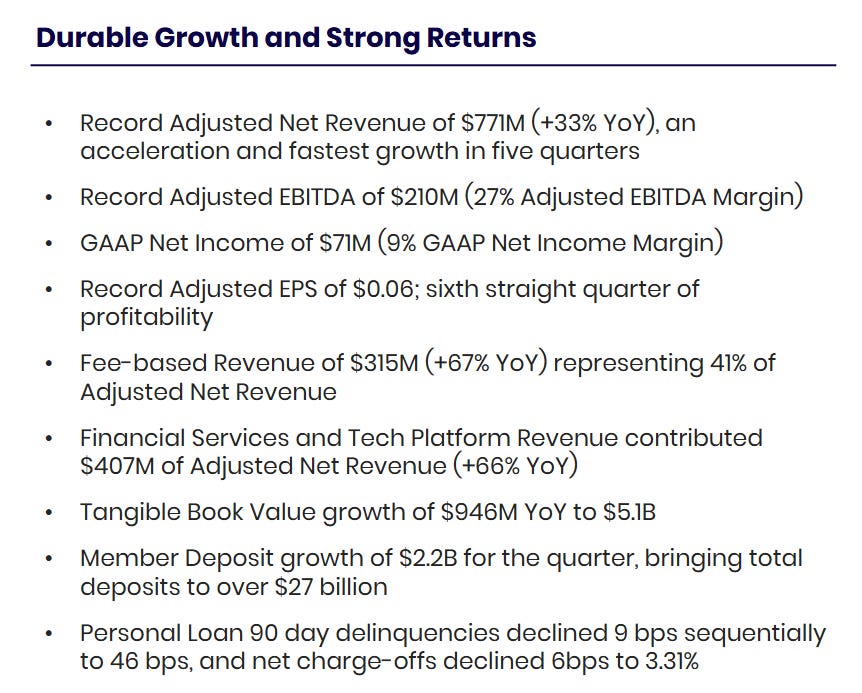

A pesar de un entorno de tipos elevados, SoFi ha mantenido estabilidad en calidad crediticia, con pérdidas netas del 3.9% sobre préstamos originados desde 2020, y demoras a 90 días en 46 bps, por debajo del riesgo medio del sector.

La eficiencia en gestión y titulización de préstamos permite a SoFi monetizar su core bancario con resiliencia macroeconómica.

2.3. Plataforma tecnológica (B2B): Galileo + Technisys.

Uno de los componentes más diferenciales del modelo de SoFi es su infraestructura tecnológica propia, que no solo potencia su operación interna, sino que genera ingresos externos al ser utilizada por otras empresas.

Galileo: plataforma de procesamiento de pagos, emisión de tarjetas y servicios API para neobancos y fintechs.

Technisys: proveedor de core bancario basado en la nube, con foco en escalabilidad, velocidad y personalización.

Ambas plataformas conforman la unidad Technology Platform, que en el Q1 2025 generó $92 millones en ingresos, con más de 158 millones de cuentas activas.

Nuevas iniciativas, como la expansión hacia pagos comerciales (commercial payments) y la creación de una división de banca comercial orientada a competir con PayPal y Stripe, demuestran la ambición de SoFi por convertirse también en un proveedor de infraestructura bancaria empresarial.

Este brazo B2B diversifica los ingresos más allá del crédito y del consumidor, con márgenes elevados y gran capacidad de escalabilidad sin impacto directo en el balance de riesgo.

2.4. Fuente de fondeo: depósitos propios.

Desde que obtuvo su licencia bancaria, SoFi ha rediseñado su estructura de financiación.

En lugar de depender de líneas de crédito o mercados de deuda, financia su crecimiento con depósitos directos de sus propios clientes.

Al cierre del Q1 2025, los depósitos superaban los $27.2 mil millones, creciendo $2.2B solo en el trimestre.

El 90% de su fondeo proviene de depósitos, lo que ha reducido el coste de capital y le ha permitido ahorrar más de $500M anuales en intereses.

Esta estructura aporta estabilidad, margen neto de interés elevado (NIM de 6.01%) y menor exposición a la volatilidad del mercado institucional.

Este componente es clave:

SoFi no solo es un prestamista, es un banco, con acceso a fondeo estable, barato y regulado.

Esta base permite escalar el negocio crediticio con sostenibilidad financiera.

2.5. Escalabilidad, automatización y control operativo.

SoFi gestiona todos sus procesos desde su origen, el cumplimiento normativo, el marketing, la y atención al cliente, con una fuerte base de automatización y análisis de datos.

Esto le permite:

Adaptar sus productos de forma dinámica.

Mejorar constantemente su rentabilidad por unidad.

Reducir el coste marginal por cliente.

Capturar eficiencia operativa incluso mientras crece.

El hecho de tener control de toda la cadena de valor financiera y tecnológica es una ventaja competitiva poco común en el sector, y lo posiciona como uno de los pocos neobancos con modelo integral.

2.6. Estructura organizativa alineada por segmentos estratégicos.

SoFi reporta sus ingresos en tres grandes segmentos:

Este desglose muestra una empresa diversificada, con una base de ingresos que cada vez depende menos de un solo segmento, y que apunta a largo plazo hacia una composición más equilibrada entre préstamos, servicios financieros y tecnología.

El modelo de negocio de SoFi se apoya en un conjunto de componentes profundamente integrados y estratégicamente alineados: una superapp para el usuario final, una plataforma tecnológica escalable para terceros, un banco con fondeo propio, y un sistema crediticio eficiente y rentable.

Esta estructura le permite operar con sinergias internas, generar ingresos recurrentes, escalar a bajo coste, y diversificarse frente a riesgos macroeconómicos.

3. Fortalezas del Modelo de Negocio:

En un entorno fintech saturado de promesas incumplidas, SoFi Technologies destaca por ser una empresa que ha sabido combinar visión de largo plazo, ejecución disciplinada, y una arquitectura de negocio construida para durar.

Mientras muchos jugadores del sector se especializan en una sola rama de negocio como pagos, inversión, préstamos o infraestructura, SoFi ha conseguido diseñar un modelo integral que fusiona consumo, tecnología y banca regulada, con una coherencia operativa poco común en este espacio.

A continuación, se exponen las fortalezas más destacadas del modelo de negocio de SoFi, no como piezas individuales, sino como un sistema que genera ventajas competitivas estructurales.

3.1. Integración total del ciclo financiero del cliente:

Una de las mayores fortalezas de SoFi es que no vende productos financieros aislados, sino relaciones completas.

Su propuesta de valor está diseñada para acompañar al cliente a lo largo de su vida: desde el primer préstamo estudiantil hasta la inversión para la jubilación.

Esto le permite:

Capturar al usuario en etapas tempranas y mantenerlo dentro del ecosistema durante años.

Reducir el coste de adquisición mediante venta cruzada.

Aumentar el lifetime value (LTV) con cada nuevo producto adoptado.

Generar una retención natural y orgánica.

Este tipo de integración no solo fideliza; también protege márgenes y dificulta que competidores externos interrumpan la relación.

Es una ventaja que solo puede sostenerse cuando todos los productos están diseñados para coexistir en una misma plataforma; como ocurre en SoFi.

3.2. Infraestructura propietaria: escalabilidad sin fricción.

A diferencia de muchas fintechs que dependen de socios para operar; lo que erosiona márgenes y ralentiza la innovación, SoFi ha optado por el control directo de su infraestructura tecnológica y bancaria.

Esta decisión, si bien costosa a corto plazo, ha demostrado ser visionaria.

La combinación de Galileo, Technisys y SoFi Bank le permite:

Escalar sin barreras operativas.

Innovar con agilidad (lanzando productos o divisiones como Banca Comercial).

Obtener ingresos tanto del uso interno como del mercado externo (vía B2B).

Evitar cuellos de botella regulatorios, técnicos o comerciales.

Este enfoque convierte a SoFi en una empresa de producto financiero y, al mismo tiempo, en una empresa de infraestructura fintech, algo que muy pocas compañías en el mundo han logrado combinar con éxito.

3.3. Acceso privilegiado a fondeo: depósitos propios y estables.

Una de las ventajas menos visibles, pero más decisivas del modelo de SoFi es su capacidad para autofinanciar su operación crediticia con depósitos de clientes retail captados desde su app.

Esto le permite:

Operar con costes de capital significativamente más bajos que otras fintechs o bancos digitales.

Sostener márgenes de interés netos (NIM) competitivos (6.01% en Q1 2025).

Reducir la exposición a la volatilidad de los mercados institucionales.

Proteger su modelo ante subidas de tipos o ciclos de liquidez restrictivos.

Esto no es solo una ventaja financiera. Es un activo estratégico estructural que le otorga independencia, resiliencia, y capacidad de competir a largo plazo con actores tradicionales.

3.4. Diversificación real, no cosmética:

Muchas compañías financieras hablan de diversificación. SoFi la ejecuta.

Su modelo está sustentado por tres fuentes claras y funcionalmente distintas de ingreso: el negocio de préstamos (core bancario), los servicios financieros de consumo (tarjetas, inversiones, banca diaria) y la plataforma tecnológica (Galileo y Technisys).

Cada segmento:

Responde a dinámicas de mercado distintas.

Tiene diferentes niveles de sensibilidad al entorno macroeconómico.

Apunta a distintos tipos de cliente.

Aporta ingresos con diferente volatilidad y margen.

Esta distribución balanceada del riesgo y la rentabilidad protege a la empresa frente a shocks de un solo segmento, y le permite construir una curva de crecimiento menos dependiente de modas o ciclos.

3.5. Ejecución consistente y narrativa cumplida:

Quizás la mayor fortaleza intangible de SoFi es su capacidad para cumplir con lo que promete.

Trimestre tras trimestre, la empresa ha entregado resultados alineados con sus guías, ha incrementado sus márgenes, ha mejorado sus métricas crediticias, y ha escalado su base de usuarios a doble dígito.

Mientras muchas fintechs han colapsado por sobreprometer y subejecutar, SoFi ha hecho lo contrario: ejecutar en silencio, acumular tracción, y transformar resultados en activos reales, como valor contable tangible, beneficios GAAP, o crecimiento de depósitos.

Esta disciplina en la gestión liderada por Anthony Noto, ha generado confianza institucional, estabilidad en el precio objetivo a medio plazo, y una narrativa de maduración muy superior a la media del sector.

3.6. Posicionamiento estratégico en el nuevo orden financiero:

SoFi opera en un sector donde las barreras de entrada son altísimas y las sinergias difíciles de replicar, y ha conseguido construir una posición única.

No es solo un banco.

No es solo una fintech.

No es solo un proveedor de infraestructura.

Es una plataforma financiera multifuncional, con capacidad de competir en múltiples frentes, y con el potencial de escalar internacionalmente a medida que refuerza su plataforma y afina sus unidades de negocio.

Las fortalezas de SoFi Technologies no radican únicamente en sus productos o en sus resultados trimestrales.

Están en la arquitectura estratégica de su modelo de negocio: una combinación de tecnología propietaria, control bancario, diversificación de ingresos, y excelencia en la ejecución.

En un sector donde muchas startups intentan ser "el próximo gran banco", SoFi ya lo está construyendo con rentabilidad, escalabilidad y ambición disciplinada.

3.7. Oportunidades reales de expansión del modelo de negocio:

Si bien SoFi ya ha construido un ecosistema potente, su arquitectura de “superapp” le permite seguir expandiéndose a través de frentes estratégicos complementarios.

A diferencia de otras fintechs que dependen de una sola fuente de ingresos, SoFi posee las capacidades tecnológicas, regulatorias y operativas necesarias, para ampliar su oferta.

Sin embargo, estas oportunidades deben analizarse con realismo, midiendo tanto su potencial como sus desafíos implícitos.

A. Criptomonedas y activos digitales: una vertical con cautela operativa.

SoFi espera permitir a sus usuarios invertir en criptomonedas desde su app este mismo año, con una interfaz sencilla e integrada.

Esta oferta tiene potencial para:

Atraer a un público más joven y vinculado con activos digitales.

Aumentar el engagement de clientes existentes que buscan diversificar carteras.

Sin embargo, el negocio cripto está sujeto a volatilidad regulatoria, riesgo reputacional y márgenes acotados por la competencia feroz de exchanges especializados.

La verdadera ventaja de SoFi estaría en integrar el mercado cripto como complemento, no como eje central.

Su actividad en este sector seguramente empiece siendo moderada, y tratada como un componente de captación más que como núcleo operativo.

B. Inversiones fraccionadas y retiro (ETFs, acciones).

El segmento de inversión tradicional ofrece oportunidades claras para monetizar usuarios bancarios mediante:

Carteras gestionadas automatizadas (robo-advisor).

Expansión de productos de retiro (IRAs).

Inversión fraccionada en acciones y ETFs.

Aunque el margen unitario de este negocio es bajo, el valor estratégico reside en retener a clientes de mayor patrimonio a largo plazo.

A medida que su base de usuarios envejezca o aumente su poder adquisitivo, SoFi podrá profundizar en esta vertical como motor de rentabilidad “pasiva”.

C. Banca comercial y pagos B2B.

La creación reciente de una división de banca comercial, y la construcción de una plataforma de pagos para empresas representa una expansión natural de su infraestructura.

Esto abre puertas hacia:

Captar PYMES como clientes bancarios y emisores de tarjetas.

Ofrecer servicios de pagos recurrentes (SaaS, e-commerce, suscripciones).

Competir con actores como Stripe, Square o PayPal en el segmento transaccional.

D. Alianzas estratégicas.

Gracias a Galileo y Technisys, SoFi puede convertirse en el “cerebro” detrás de otras fintechs, o incluso de bancos tradicionales que busquen modernizarse.

Esta posibilidad de Banking-as-a-Service (BaaS) puede escalar con muy bajo coste marginal.

El riesgo está bajo la presión en precios del mercado B2B, pero si logra contratos de largo plazo o especialización en nichos (por ejemplo, banca digital en LatAm), esta unidad puede convertirse en un motor rentable y estable.

E. Expansión internacional con cautela.

Si bien la expansión internacional no está aún en la hoja de ruta pública de SoFi, su plataforma tecnológica y su estructura modular son potencialmente escalables a otros mercados, especialmente a través de Galileo o Technisys.

Sin embargo, este camino implica desafíos regulatorios, culturales, y operativos considerables.

Por ahora, la prioridad sigue siendo consolidar EE.UU., pero la internacionalización podría ser una segunda ola de crecimiento, si se ejecuta vía B2B o mediante alianzas con entidades locales.

SoFi tiene margen real para seguir creciendo, pero no lo hará sin obstáculos.

Las oportunidades están ahí, pero el crecimiento de SoFi no vendrá de “conquistar el mundo”, sino de profundizar en su base actual, aumentar el ARPU (ingreso por usuario), y aprovechar sinergias en su estructura interna.

Esa es la vía más sostenible y realista para que su modelo de negocio madure y se consolide.

4. Mercado y Competencia:

SoFi Technologies opera en uno de los entornos más competitivos del mundo: el sistema financiero estadounidense, donde conviven bancos tradicionales, fintechs hiperfocalizadas, big techs con ambiciones financieras, y cientos de startups con capital de riesgo.

Su misión de convertirse en el banco digital integral de EE.UU. la coloca en una posición ambiciosa, pero también vulnerable a la presión competitiva desde múltiples flancos.

El reto de SoFi no es solo crecer; es diferenciarse lo suficiente para no ser absorbida por la narrativa o el pricing de otros players con más escala, más datos, o más músculo operativo.

Veamos el mapa competitivo en detalle:

A. Competidores directos por segmento.

1. Banca digital de consumo:

Competidores: Chime, Current, Varo Bank, Ally Bank, Capital One (digital), Revolut (internacional).

Estos actores compiten directamente en cuentas bancarias digitales, pagos, y préstamos personales.

Chime es el rival más directo: tiene más usuarios (+13M), interfaz sencilla, fuerte presencia entre jóvenes de bajos ingresos y un branding muy consolidado.

Ally o Capital One tienen infraestructura bancaria, márgenes sólidos, y un amplio acceso a fondeo.

SoFi se diferencia por tener más productos y mejor rentabilidad por cliente, pero tiene menos notoriedad de marca en ciertos segmentos.

Riesgo: Que otros neobancos capten más usuarios bancarios básicos, erosionando la capacidad de SoFi de escalar en volumen de depósitos.

2. Inversiones minoristas:

Competidores: Robinhood, Public, Fidelity o Schwab, entre otros.

Aquí Robinhood es el competidor directo y real, especialmente en el segmento joven, digital, y de alta frecuencia.

Robinhood tiene más reconocimiento de marca en inversión minorista y ha logrado integrar criptomonedas, acciones, y opciones en una experiencia atractiva.

En número de cuentas de inversión activas, Robinhood supera a SoFi por varios millones, aunque con menor diversificación de ingresos.

Riesgo: Que los usuarios interesados en inversión vean a Robinhood como la única app necesaria, restando valor al ecosistema integrado de SoFi.

3. Préstamos personales y estudiantiles:

Competidores: LendingClub, Marcus (Goldman Sachs), Upstart, Discover.

Este es un campo en el que SoFi tiene fuerte presencia, pero también mucha exposición al riesgo crediticio.

LendingClub tiene un modelo más especializado en origen y venta de préstamos.

Upstart compite agresivamente en experiencia vía IA, aunque ha enfrentado problemas de ejecución.

SoFi tiene ventaja por operar con fondeo propio, pero está en el radar de cualquier fintech con apetito por préstamos rentables.

Riesgo: Compresión de márgenes por competencia en precios o deterioro de la calidad crediticia si la expansión se vuelve demasiado agresiva.

4. Plataforma tecnológica (B2B):

Competidores: Marqeta, FIS y Jack Henry.

SoFi compite aquí mediante Galileo y Technisys, pero no es el líder absoluto.

Marqeta tiene mayor reconocimiento en emisión de tarjetas B2B.

FIS y Jack Henry dominan el mercado core bancario tradicional.

SoFi ofrece una solución más moderna, pero no tan probada en segmentos bancarios grandes.

Riesgo: Quedarse como proveedor secundario si no logra contratos grandes o si nuevos players escalan más rápido en BaaS.

5. Infraestructura de pagos:

Competidores: Stripe, Square, PayPal, Adyen.

SoFi ha anunciado planes para competir en pagos comerciales, pero entrar en este mercado es muy complejo.

Stripe y Adyen son líderes absolutos, con relaciones establecidas con miles de empresas.

La división de pagos de SoFi es aún “joven” y requerirá mucha ejecución.

Riesgo: Entrada tardía y sin ventaja clara frente a gigantes tecnológicos que ya dominan el espacio.

B. La amenaza de la gran banca y las big tech.

Más allá de las fintechs, SoFi debe enfrentar a:

JPMorgan, Bank of America, Wells Fargo: tienen escala, clientes, márgenes y capacidad para imitar modelos digitales rápidamente.

Apple (Apple Card, Apple Savings), Google (Google Pay): aunque aún superficiales en finanzas, tienen poder de marca y distribución.

Riesgo estructural: Que un gran banco replique el modelo de SoFi con mejores tasas y más recursos, o que una big tech integre servicios financieros en su ecosistema nativo, con ventajas de red imposibles de igualar.

5. Estrategia de Crecimiento:

La estrategia de crecimiento de SoFi Technologies, Inc. está diseñada para sostener un equilibrio entre escala acelerada, eficiencia operativa y rentabilidad disciplinada.

La compañía ha dejado atrás su etapa de “start-up de alto crecimiento con pérdidas” y se presenta ahora como una entidad fintech-bancaria integrada, que busca generar valor real y recurrente a lo largo de todo el ciclo financiero del cliente.

El objetivo no es simplemente captar usuarios, sino transformarlos en clientes de alto valor dentro de un ecosistema digital completo, donde la monetización se produce en múltiples fases: banca, inversión, préstamos y tecnología.

¿Cómo gana dinero SoFi Technologies?

La compañía genera ingresos a través de tres divisiones principales, cada una con estructuras, márgenes y estrategias diferentes.

1. Lending (Préstamos):

Ingresos netos ajustados en Q1 2025: $413 millones

Fuente principal: net interest income generado al prestar capital propio a través de préstamos personales, estudiantiles e hipotecarios.

Además: ingresos por titulización y comisiones.

Margen de contribución del segmento: 58%, con $239 millones en beneficio bruto.

Este segmento es, actualmente, el más rentable por unidad.

SoFi se apoya en su base de depósitos para financiar estos préstamos, lo que le permite operar con márgenes superiores a la media del sector.

2. Financial Services:

Ingresos netos ajustados en Q1 2025: $303 millones

Net interest income: $173 millones

Noninterest income: $130 millones

Crecimiento interanual del segmento: +101%, duplicando su volumen frente al mismo trimestre del año anterior.

Este segmento abarca servicios como SoFi Money, SoFi Invest, SoFi Credit Card y SoFi Relay.

Aunque con márgenes menores que el lending, cumple un rol estratégico como puerta de entrada al ecosistema y como fuente creciente de ingresos recurrentes.

3. Technology Platform (Galileo + Technisys):

Ingresos netos ajustados Q1 2025: $103 millones

Incluye servicios de procesamiento de pagos, core bancario, APIs de emisión y cuentas de terceros.

Aunque su crecimiento fue más modesto (+6% interanual), esta división ofrece ingresos B2B estables y altamente escalables, con márgenes que mejoran con volumen y sin necesidad de adquisición directa de clientes finales.

Resultados del Q1 2025 como base de crecimiento:

Estos resultados consolidan una trayectoria de mejora operativa consistente, mostrando que SoFi puede crecer manteniendo márgenes saludables y una rentabilidad sostenida.

Pilares actuales de su estrategia de crecimiento:

1. Crecimiento orgánico de usuarios y productos.

Total de miembros: 10.9 millones (CAGR: 52%)

Total de productos activos: 15.9 millones (CAGR: 54%)

Objetivo FY2025: añadir al menos 2.8 millones de nuevos miembros

La clave está en elevar la media de productos por usuario, monetizando progresivamente con préstamos, membresías, inversión o tarjetas.

2. Monetización progresiva del ecosistema.

SoFi opera con un modelo que se caracteriza por:

Captación vía servicios gratuitos o de bajo coste (cuentas, inversiones).

Monetización progresiva a través de préstamos, tarjetas o SoFi Plus.

Cross-sell: condiciones preferenciales a usuarios que usen múltiples servicios.

Este enfoque genera un lifetime value alto sin necesidad de elevar significativamente el CAC (coste de adquisición por cliente).

3. Escalar sin sacrificar rentabilidad.

La compañía ha demostrado que puede crecer sin diluir sus márgenes:

Margen EBITDA Q1 2025: 27%

Objetivo FY2025: $875–$895 millones de EBITDA ajustado

EPS estimado 2025: $0.27–$0.28

La prioridad no es “crecer a cualquier coste”, sino hacerlo con eficiencia y retornos consistentes para los accionistas.

Límites y riesgos estratégicos que vigilar:

Competencia agresiva: actores como Robinhood, Chime, Stripe o JPMorgan pueden atacar cualquier segmento.

Exposición al crédito: el crecimiento del lending debe equilibrarse con la calidad de la cartera.

Dependencia de tipos de interés: la rentabilidad por préstamos puede erosionarse si el spread se estrecha.

Saturación del mercado digital: captar nuevos usuarios será cada vez más caro y difícil.

SoFi Technologies está ejecutando una estrategia clara: construir una plataforma financiera integral que escale con rentabilidad, capturando valor por múltiples vías y optimizando el uso de capital propio.

Sus resultados recientes confirman que el modelo funciona, pero su sostenibilidad a largo plazo dependerá de mantener el foco, evitar dispersión, y ejecutar con la misma disciplina que ha mostrado en los últimos trimestres.

El crecimiento está sobre la mesa.

Lo que diferencia a SoFi es que ya no necesita convencer al mercado de su potencial: empieza a demostrarlo en cada línea de su cuenta de resultados.

6. Situación Financiera y Perspectivas:

El primer trimestre de 2025 ha confirmado la solidez estructural del modelo financiero de SoFi Technologies; no solo en términos de crecimiento, sino también en eficiencia operativa, calidad crediticia, rentabilidad, y disciplina en la asignación de capital.

Esta madurez financiera es clave para sostener su expansión sin depender de financiación externa agresiva, algo que la diferencia de buena parte del universo fintech.

Los datos del Q1 2025 no son únicamente buenos: son consistentes, equilibrados y, sobre todo, sostenibles.

Ingresos y Rentabilidad: crecimiento de doble dígito con márgenes estables.

En el primer trimestre de 2025, SoFi reportó ingresos netos ajustados de $771 millones, lo que representa un crecimiento interanual del +33%, marcando su mejor ritmo en cinco trimestres consecutivos.

Esta expansión se dio sin deteriorar márgenes:

EBITDA ajustado: $210 millones (margen del 27%)

Beneficio neto GAAP: $71 millones (margen del 9%)

EPS ajustado: $0.06

Este rendimiento confirma seis trimestres consecutivos de rentabilidad neta positiva, algo que pocas fintechs han logrado mantener con este nivel de crecimiento.

Además, el guidance para todo 2025 anticipa entre $3.235 y $3.310 mil millones en ingresos netos ajustados, junto con un EBITDA de $875–$895 millones, y un EPS proyectado de $0.27–$0.28.

De cumplirse, SoFi más que duplicaría su beneficio por acción respecto a 2024.

Calidad crediticia: control del riesgo con volumen creciente.

El negocio de préstamos; que representa el 54% de los ingresos totales, sigue mostrando un comportamiento sólido, no solo en crecimiento, sino también en calidad:

Ingresos netos ajustados del segmento Lending Q1 2025: $413 millones (+27% YoY)

Margen de contribución: 58%, con $239 millones de beneficio

Demoras a 90 días: 46 puntos básicos (-9 bps)

Pérdidas netas: 3.31% (-6 bps)

Entre 2020 y 2024, SoFi originó $49.000 mil millones en préstamos personales, de los cuales solo el 3.9% ha terminado en pérdidas netas.

Esta métrica es crítica: muestra que la compañía puede crecer sin comprometer la estabilidad de su cartera.

Depósitos y financiación: una base sólida que reduce el riesgo estructural.

Una de las mayores ventajas competitivas de SoFi es su estructura de financiación.

Desde que obtuvo su licencia bancaria en 2022, la compañía ha sustituido deuda institucional por depósitos de clientes propios, transformando por completo su perfil de liquidez:

Depósitos totales (Q1 2025): +$27.200 millones

Crecimiento trimestral: +$2.200 millones

Porcentaje de la financiación cubierta por depósitos: 90%

Además, el 90% de estos depósitos provienen de usuarios que tienen a SoFi como su banco principal (vía nómina, transferencias recurrentes).

Esto otorga a la empresa una base de financiación estable, barata y resistente, que no depende del mercado de capitales ni de líneas de crédito volátiles.

Gracias a esta eficiencia, el margen neto de interés alcanzó el 6.01% en el trimestre, una cifra extraordinaria comparada con la media del sector bancario.

Solvencia y estructura de balance.

El balance general al cierre del Q1 2025 refleja una estructura robusta:

Activos totales: $37.749 mil millones

Préstamos (activos productivos): $29.093 mil millones (~77%)

Cash y equivalentes + inversiones líquidas: $4.869 mil millones

Tangible Book Value: $5.061 mil millones (+$946M interanual)

Por el lado del pasivo:

Depósitos: $27.256 mil millones

Deuda: $3.046 mil millones

Patrimonio neto: $6.67 mil millones

El crecimiento del tangible book value ha sido sostenido: de $3.521 mil millones a $5.061 mil millones en 12 meses.

Además, la compañía espera aumentar esta cifra entre $585 y $600 millones más durante 2025, lo que reflejaría un balance aún más sólido al cierre del ejercicio.

El ROTCE (Return on Tangible Common Equity) alcanzó el 5.8% en el trimestre, mejorando en 335 puntos básicos interanuales.

Este ratio fue negativo en 2022 y 2023, y su giro positivo confirma que SoFi no solo es rentable, sino que también está creando valor real sobre el capital tangible de los accionistas.

Perspectivas: sostenibilidad, eficiencia y disciplina.

A futuro, la clave para SoFi no es crecer más rápido, sino mantener el equilibrio entre expansión y disciplina financiera.

El guidance para FY2025 muestra una hoja de ruta prudente:

Crecimiento de ingresos del 24% al 27% anual

Margen EBITDA estable en torno al 27%–30%

Expansión controlada en el segmento tecnológico (guidance del 10%–19%)

Aumento del valor contable tangible superior a $585 millones

Estos objetivos reflejan un enfoque racional: sin apuestas especulativas, sin sobredimensionar guidance, y con márgenes conservadores pero consistentes.

La situación financiera de SoFi al cierre del Q1 2025 es la mejor de su historia: crecimiento a doble dígito, márgenes operativos elevados, rentabilidad neta sostenida, baja morosidad, financiación estable, y balance fortalecido.

Pero más allá de las cifras, lo que destaca es la calidad y coherencia del modelo:

SoFi está construyendo una plataforma financiera que genera beneficios reales sin comprometer solvencia, ni depender del mercado para sobrevivir.

En un entorno de tipos elevados, competencia intensa, y menor apetito por negocios especulativos, este perfil financiero convierte a SoFi en una rara excepción entre las fintechs modernas: una empresa que no solo promete, sino que ya entrega resultados tangibles.

7. Equipo Directivo de SoFi Technologies:

El equipo directivo de SoFi Technologies representa uno de los activos más importantes y diferenciadores de la compañía dentro del ecosistema fintech estadounidense.

En un sector caracterizado por modelos de negocio experimentales y ejecutivos con experiencia limitada en banca, SoFi ha apostado desde sus inicios por un enfoque radicalmente distinto: un liderazgo con profunda experiencia en Wall Street, Silicon Valley, y el mundo corporativo global.

La dirección de la empresa está encabezada por Anthony Noto, ex ejecutivo de Goldman Sachs y ex COO de Twitter, cuya visión estratégica y disciplina operativa han sido claves para transformar a SoFi de una startup de préstamos estudiantiles en un banco digital diversificado, rentable y en expansión.

Bajo su liderazgo, la compañía no solo ha alcanzado rentabilidad sostenida, sino que también ha ejecutado con precisión adquisiciones críticas como Galileo y Technisys, y ha consolidado una base de usuarios que supera los 10 millones de miembros activos.

Más allá de Noto, el equipo ejecutivo de SoFi está compuesto por perfiles con experiencia en grandes instituciones financieras, tecnológicas, y consultoras globales.

Su composición refleja un equilibrio entre gran conocimiento financiero, innovación tecnológica, y capacidad operativa.

En este apartado analizaremos a fondo a los principales miembros del equipo directivo de SoFi, evaluando su trayectoria, su rol dentro de la empresa, y el impacto concreto que han tenido y pueden seguir teniendo, en el futuro de la compañía.

Anthony Noto – Chief Executive Officer:

Anthony Noto es el CEO de SoFi Technologies y una de las figuras más influyentes del panorama fintech global.

Su incorporación a SoFi marcó un punto de inflexión para la compañía, no solo por su reputación en el ámbito financiero y tecnológico, sino por su capacidad de ejecución estratégica en momentos clave del desarrollo corporativo.

Antes de unirse a SoFi, Noto se desempeñó como Chief Operating Officer (COO) de Twitter desde 2016, y previamente como Chief Financial Officer (CFO) de la misma compañía a partir de 2014.

En ambas posiciones fue responsable de áreas críticas como desarrollo de producto, marketing, operaciones y estrategia, consolidando su perfil como líder de alto rendimiento en entornos digitales dinámicos.

Su experiencia previa en Goldman Sachs es igualmente relevante: fue co-head del grupo global de banca de inversión en tecnología, medios y telecomunicaciones (TMT), donde lideró transacciones complejas y asesoró a grandes tecnológicas.

Se unió a Goldman en 1999 y fue nombrado socio en 2004, ocupando también el cargo de Head de investigación de equity en medios e internet.

Esta formación en banca de inversión ha sido clave para guiar a SoFi en momentos de alto apalancamiento estratégico, como la adquisición de Galileo, la obtención de la licencia bancaria y la salida a bolsa vía SPAC.

Entre sus etapas en Goldman, Noto también ejerció como Chief Financial Officer de la National Football League (NFL) durante tres años, donde gestionó presupuestos multimillonarios y procesos financieros complejos en una de las organizaciones deportivas más influyentes de Estados Unidos.

A nivel académico, Anthony Noto es graduado de la U.S. Military Academy en West Point, y posee un MBA por la Wharton School de la Universidad de Pensilvania, uno de los programas más prestigiosos en gestión financiera global.

Su perfil híbrido; que combina visión operativa, rigurosidad financiera e instinto estratégico, ha sido clave para reposicionar a SoFi no solo como una promesa tecnológica, sino como una compañía con una propuesta de valor integral, disciplinada y orientada a la rentabilidad.

Bajo su liderazgo, SoFi ha logrado escalar su base de usuarios, diversificar sus fuentes de ingreso, y demostrar una ejecución casi quirúrgica de su hoja de ruta.

Anna Ávalos – Directora de Recursos Humanos:

Anna Ávalos lidera la estrategia de capital humano en SoFi Technologies, desempeñándose como Directora de Recursos Humanos (Chief People Officer).

Su rol es clave en una compañía que experimenta un crecimiento acelerado y que compite por talento altamente especializado en tecnología financiera, datos y experiencia de usuario.

Con una trayectoria sólida en organizaciones globales y de rápido escalamiento, Anna es responsable de alinear el desarrollo organizacional con los objetivos estratégicos de la empresa, construyendo una cultura de alto rendimiento y diversidad en un entorno exigente.

Antes de unirse a SoFi, fue responsable de Recursos Humanos para la región EMEA de Tesla, donde gestionó operaciones de talento en uno de los entornos más desafiantes del sector tecnológico.

Su experiencia en Tesla le proporcionó un enfoque pragmático sobre cómo escalar equipos en fases de expansión, mientras se mantiene el control de procesos y cultura organizacional.

Previamente, Anna trabajó durante 14 años en Stryker, una multinacional del sector de dispositivos médicos.

Allí comenzó en funciones de operaciones de producto y más adelante lideró unidades de negocio antes de migrar definitivamente a roles de gestión de personas, lo que le confiere una comprensión integral del vínculo entre operaciones, talento y resultados de negocio.

Anna es licenciada en Comunicación y posee un MBA por la Universidad de Arizona, formación que respalda su capacidad para conectar visión estratégica con ejecución operativa.

Su liderazgo contribuye de forma esencial a sostener la cohesión y la agilidad interna de SoFi, especialmente en un momento en que la compañía supera los 10 millones de miembros, más de 4.000 empleados y una diversificación operativa creciente entre segmentos tecnológicos, bancarios y financieros.

Kelli Keough – Vicepresidenta Ejecutiva, Líder de la Unidad de Negocio para Gastar, Invertir, Proteger y Ahorrar:

Kelli Keough es una de las piezas más relevantes del equipo directivo de SoFi, liderando como Vicepresidenta Ejecutiva el conjunto de unidades estratégicas enfocadas en el consumidor final: gasto, inversión, protección financiera y ahorro.

Su papel es fundamental para el posicionamiento de SoFi como una “superapp” financiera integral, y su trayectoria ofrece una combinación sólida de innovación, banca digital y liderazgo en productos de inversión.

Kelli se unió a SoFi procedente de J.P. Morgan Chase, donde tuvo un rol central en la transformación digital del banco.

Fue responsable del lanzamiento del canal de corretaje autodirigido y de la plataforma de inversión automatizada, así como del desarrollo de productos de banca privada e inversión digital en EE.UU. y mercados internacionales.

Durante su paso por la firma, también fue miembro del directorio de JPMorgan Securities y patrocinadora ejecutiva del programa Women on the Move, liderando las iniciativas de diversidad e inclusión del grupo.

Antes de J.P. Morgan, ocupó cargos ejecutivos en Charles Schwab, donde dirigió el negocio de plataformas digitales y formación para inversores minoristas.

Fue responsable de OptionsXpress, filial enfocada en derivados, y tuvo un papel clave en la integración de CyberTrader, donde previamente ejerció como directora de marketing.

Con más de 25 años de experiencia en servicios financieros y tecnología aplicada al usuario, Kelli ha demostrado una capacidad probada para construir productos digitales robustos, escalar servicios centrados en el cliente e integrar culturas en procesos de fusiones y adquisiciones.

Su visión va más allá del producto: actualmente forma parte del consejo de la organización sin fines de lucro Commonwealth, dedicada a mejorar el bienestar financiero de grupos subrepresentados, y colabora con la firma de capital privado FTV Capital como asesora estratégica.

Kelli es licenciada por Yale y posee un máster y un doctorado en Psicología Social por la Universidad de Stanford.

Su formación académica le permite entender con profundidad el comportamiento del consumidor financiero, una ventaja diferenciadora en su rol operativo dentro de SoFi.

Su liderazgo resulta esencial para convertir la promesa de la superapp en una propuesta tangible de valor diario para los usuarios, garantizando una experiencia fluida, segura y alineada con los distintos momentos financieros del cliente.

Chris Lapointe – Director Financiero (Chief Financial Officer):

Chris Lapointe es el Director Financiero de SoFi Technologies y una figura clave en la evolución financiera de la compañía desde su etapa de startup hasta su consolidación como banco digital rentable.

Su liderazgo ha sido central en la obtención de financiación estratégica, en la transición hacia un modelo bancario integrado, y en el diseño de estructuras que equilibran el crecimiento acelerado con disciplina operativa.

Lapointe se unió a SoFi desde Uber Technologies, donde desempeñó un rol de gran alcance como Director Global de Planificación Financiera y Análisis (FP&A), Finanzas Corporativas y Estrategia Fintech.

Su experiencia allí le permitió trabajar en escenarios de alto crecimiento, operaciones multinacionales y estructuras financieras complejas, algo que resulta directamente aplicable a la dinámica expansiva de SoFi.

Antes de su paso por Uber, Chris ocupó el cargo de Vicepresidente de Banca de Inversión en el área de Tecnología, Medios y Telecomunicaciones (TMT) en Goldman Sachs, una de las divisiones más competitivas del banco.

Esta etapa le aportó una visión integral sobre fusiones y adquisiciones, emisión de deuda y capital, y estructuración financiera avanzada.

Chris posee un MBA por la Tuck School of Business en Dartmouth College, una de las escuelas de negocios más reconocidas en EE.UU., así como una licenciatura en Matemáticas y Economía también por Dartmouth, lo que refuerza su formación cuantitativa y analítica para la gestión financiera de alto nivel.

Bajo su gestión, SoFi ha alcanzado seis trimestres consecutivos de beneficios, optimizado su margen neto de interés tras convertirse en banco, y alineado sus métricas operativas con las expectativas del mercado.

Su capacidad para proyectar escenarios financieros sostenibles y adaptarse a la volatilidad macroeconómica ha sido un factor decisivo en la estabilización de la empresa y en su credibilidad como emisor cotizado.

Arun Pinto – Director de Riesgos (Chief Risk Officer):

Arun Pinto lidera la gestión de riesgos en SoFi Technologies, desempeñando una función crítica en el contexto de una compañía fintech que combina banca tradicional, crédito, inversiones y tecnología de infraestructura financiera.

Su papel es esencial para asegurar la solidez del balance, la sostenibilidad del crecimiento crediticio y la capacidad de SoFi para navegar ciclos económicos complejos sin deterioro estructural.

Antes de incorporarse a SoFi, Arun fue Director de Riesgos para la división de Banca de Consumo, Pequeñas Empresas y Empresas Intermedias en Wells Fargo, una de las áreas más sensibles desde el punto de vista regulatorio y operacional dentro del sistema financiero estadounidense.

Su trayectoria incluye también cargos ejecutivos en J.P. Morgan Chase, donde fue responsable de riesgos en productos hipotecarios, mercados de capitales y financiación automotriz, así como director de operaciones de marketing en el segmento de crédito para automóviles.

Esta experiencia le proporciona una comprensión profunda de los riesgos asociados al core de ingresos de SoFi: los préstamos personales, estudiantiles y las hipotecas.

Previamente, también trabajó en Bank of America, donde ocupó diversas posiciones estratégicas dentro del área de riesgos de segunda línea, incluyendo la supervisión de la estrategia Mass Affluent y análisis cuantitativo de consumo.

Esta perspectiva multifuncional le permite abordar la gestión del riesgo no solo desde el cumplimiento regulatorio, sino también desde la optimización de negocio y la inteligencia de datos.

Arun es licenciado en Ingeniería Química por la Universidad de California en Berkeley, lo que aporta una base metodológica sólida y orientada al análisis estructurado, ideal para entornos de riesgo complejos y con alta exposición al crédito.

Su liderazgo refuerza la resiliencia de SoFi ante eventos de volatilidad macroeconómica, controlando métricas clave como las pérdidas netas por préstamos, las tasas de morosidad, y el capital regulatorio, al tiempo que contribuye a una asignación prudente del capital en los distintos segmentos de la compañía.

Jeremy Rishel – Director de Tecnología (Chief Technology Officer):

Jeremy Rishel desempeña el cargo de Chief Technology Officer (CTO) en SoFi Technologies, siendo responsable de la arquitectura técnica que sostiene la visión de la compañía como una plataforma financiera digital de extremo a extremo.

Su rol se sitúa en el corazón de la estrategia tecnológica de SoFi, en un momento donde la escalabilidad, la eficiencia operativa y la innovación en producto son factores diferenciales frente a sus competidores.

Jeremy lidera la planificación y ejecución tecnológica en toda la empresa, supervisando tanto la inversión en nuevas tecnologías como la evolución de la infraestructura interna.

Su foco abarca áreas críticas como el manejo de datos, la automatización de procesos, la integración de servicios financieros digitales y la seguridad operativa. Además, coordina la colaboración transversal entre equipos técnicos para alinear la estrategia de producto con las capacidades tecnológicas.

Uno de los aspectos distintivos de su liderazgo es su enfoque en tecnología emergente y en la creación de un marco arquitectónico común para todos los segmentos de negocio de SoFi: banca, inversión, préstamos e infraestructura B2B.

Jeremy posee una formación académica excepcional: es licenciado en Ciencias de la Computación y Filosofía por el MIT, y cuenta con un MBA de la Sloan School of Management, también del MIT.

Esta combinación le proporciona una visión integral del desarrollo tecnológico con sentido estratégico y de negocio, que se traduce en una toma de decisiones ágil, fundamentada y orientada a la escalabilidad.

En resumen, Jeremy Rishel representa el vértice técnico de SoFi, asegurando que la empresa mantenga una ventaja competitiva sostenida en arquitectura, velocidad de desarrollo y capacidad para integrar nuevas oportunidades tecnológicas en su plataforma digital.

Eric Schuppenhauer – Vicepresidente Ejecutivo, Líder de la Unidad de Negocio del Grupo Borrow:

Eric Schuppenhauer lidera el corazón del negocio crediticio de SoFi Technologies, desempeñando un papel central en el área conocida como “Borrow”, que agrupa las líneas de préstamos hipotecarios, personales, estudiantiles in-school, refinanciación y pricing.

Bajo su liderazgo, esta unidad coordina todas las actividades relacionadas con originación, estructuración, gestión del riesgo y fijación de precios del crédito un pilar fundamental del modelo de ingresos por intereses de SoFi.

Eric se incorporó a la compañía desde Citizens Financial Group, donde integró el comité ejecutivo y supervisó integralmente el negocio de préstamos al consumidor, incluyendo productos garantizados y no garantizados, crédito hipotecario, tarjetas, tecnología digital y gestión de riesgos.

Su amplia experiencia también abarca puestos de liderazgo en Capital One, donde dirigió operaciones clave en originación de hipotecas, así como roles estratégicos en JPMorgan Chase, incluyendo la dirección financiera del negocio hipotecario.

Además, Eric ha ocupado cargos relevantes en organismos públicos y privados de alto nivel, como Fannie Mae, Credit Suisse, la Comisión de Bolsa y Valores de EE.UU. (SEC) y KPMG, lo que aporta una perspectiva integral desde los sectores regulador, bancario y de auditoría.

Su enfoque técnico-comercial está respaldado por una sólida formación: es licenciado en Ciencias en Comercio – Contabilidad por la Universidad de Virginia, y es Contador Público Certificado (CPA).

Esta base financiera rigurosa le permite tomar decisiones operativas orientadas tanto al cumplimiento normativo como a la optimización de márgenes.

Actualmente, dirige una de las divisiones de mayor impacto financiero dentro del ecosistema SoFi, que no solo representa una fuente clave de ingresos netos por intereses, sino que también define la exposición al riesgo de crédito de la empresa.

La experiencia de Eric será clave para mantener la disciplina crediticia, gestionar volúmenes crecientes con criterios prudentes y asegurar que SoFi siga operando con márgenes consistentes en un entorno macroeconómico dinámico.

Stephen Simcock – Asesor Jurídico General:

Stephen Simcock ocupa el rol de Asesor Jurídico General de SoFi, siendo el máximo responsable de los asuntos legales, regulatorios y de cumplimiento dentro de la organización.

Su rol es especialmente crítico para una empresa como SoFi, que opera en múltiples verticales financieras sujetas a estrictas normativas bancarias, de valores, privacidad de datos y protección al consumidor.

Antes de unirse a SoFi, Stephen acumuló una extensa trayectoria en el sector financiero, con experiencia en grandes firmas como JPMorgan Chase & Co, donde fue vicepresidente del Departamento Legal y asesor general de los negocios minoristas.

También ocupó cargos de liderazgo legal en Citigroup, siendo el principal abogado de unidades clave como préstamos hipotecarios, banca para pequeñas empresas, banca minorista y consumo internacional.

Durante sus últimos tres años en Citi, fue el Consejero General del Banco Global de Consumo, supervisando operaciones legales en más de 40 países.

Su carrera comenzó en Semmes, Bowen & Semmes, donde fue asociado en regulación bancaria, lo que sentó las bases de una visión sólida sobre las estructuras legales que rigen al sistema financiero.

Más allá de su labor corporativa, Stephen mantiene un fuerte compromiso con la comunidad, participando en organizaciones sin fines de lucro como la Junta de Soluciones de Salud Pública de Nueva York, la compañía de danza contemporánea A.I.M. de Kyle Abraham, y el Centro Fisher para las Artes Escénicas en Bard College.