Análisis Cualitativo de UnitedHealth Group.

¿Estamos ante una oportunidad de inversión?

Juan Claramunda.

𝕏 : InversorNovato_

Introducción al Análisis de UnitedHealth Group.

En un sistema sanitario global en constante evolución, donde la eficiencia, la accesibilidad, y la sostenibilidad se han convertido en prioridades fundamentales, las grandes corporaciones del sector salud juegan un papel crucial en la transformación de los modelos tradicionales de atención médica.

Dentro de este contexto, UnitedHealth Group se ha consolidado como una de las compañías más influyentes del mundo en el ámbito de los servicios de salud y seguros médicos; combinando una robusta infraestructura aseguradora con capacidades avanzadas en gestión clínica, tecnología sanitaria, y análisis de datos.

Fundada en 1977, UnitedHealth Group ha evolucionado hacia un modelo integral que combina la prestación de seguros médicos a través de UnitedHealthcare con los servicios tecnológicos, clínicos y farmacéuticos ofrecidos por Optum, su división de innovación y servicios habilitados por datos.

Esta estructura dual ha permitido a la compañía desarrollar un ecosistema único dentro del sector salud, en el que convive la financiación del cuidado médico con la prestación directa de servicios, habilitando mejoras tangibles en costes, calidad, y resultados clínicos.

Uno de los hitos más significativos en su historia reciente ha sido el posicionamiento de Optum como líder en salud digital, incorporando inteligencia artificial, automatización clínica y telemedicina, para optimizar la atención médica y reducir las cargas operativas del sistema.

A medida que la demanda por servicios de salud más personalizados y eficientes continúa creciendo (impulsada por el envejecimiento poblacional, la expansión de enfermedades crónicas y el avance de la salud preventiva), UnitedHealth Group se encuentra en una posición privilegiada para liderar la transición hacia un modelo más predictivo, colaborativo y basado en datos.

No obstante, la compañía también enfrenta importantes desafíos: una competencia creciente desde las empresas tecnológicas, problemas legales, presiones regulatorias en EE.UU., y riesgos inherentes a su escala y modelo verticalmente integrado.

Este análisis cualitativo tiene como propósito ofrecer una visión profunda de UnitedHealth Group, desglosando sus componentes estratégicos, capacidades operativas, posición competitiva, y perspectivas de crecimiento.

Comprender su modelo de negocio, sus ventajas diferenciales, sus riesgos estructurales, y su papel en el rediseño del ecosistema de salud es clave para valorar su trayectoria futura en un sector que atraviesa una transformación sin precedentes.

Un Punto de Inflexión en su Trayectoria:

UnitedHealth Group se encuentra en una etapa crucial de su evolución como líder global en servicios de salud.

Tras décadas de crecimiento sostenido y consolidación como la aseguradora de salud más grande en los Estados Unidos, la compañía ha dado un giro estratégico hacia la integración tecnológica y la transformación del modelo de atención médica, posicionándose no solo como un proveedor de seguros, sino como un habilitador de soluciones clínicas y operativas para todo el sistema sanitario.

Uno de los hitos más relevantes en este proceso ha sido la expansión acelerada de Optum, su división tecnológica y de servicios, que hoy representa un porcentaje creciente de los ingresos y beneficios del grupo.

A través de adquisiciones clave como la integración de Change Healthcare, y el desarrollo de capacidades avanzadas en inteligencia artificial, automatización y análisis predictivo, UnitedHealth ha reforzado su capacidad para operar como una plataforma de salud digital a gran escala.

Esta transformación le permite combinar la financiación del cuidado médico con la prestación directa de servicios, optimizando el uso de datos clínicos, reduciendo costes, y personalizando la atención al paciente.

Sin embargo, esta evolución también implica desafíos estructurales.

La compañía debe equilibrar su papel como aseguradora tradicional con su creciente rol como proveedor clínico y tecnológico, lo que plantea complejidades operativas, regulatorias, y reputacionales.

Además, el contexto macroeconómico actual, con presiones inflacionarias, cambios normativos en la política de salud pública y una mayor vigilancia antimonopolio en EE.UU., introduce nuevas variables que pueden afectar su desempeño futuro y su margen de maniobra.

A nivel bursátil, UnitedHealth Group ha mantenido una valoración robusta hasta este año, dónde hemos visto caer su cotización en un mes desde los $600 hasta los $250.

(Este es el motivo del análisis).

En este escenario, la compañía se encuentra en una encrucijada estratégica, en la que debe demostrar que puede liderar la transición hacia un sistema de salud más eficiente y digitalizado, sin perder su estabilidad financiera ni su reputación como actor clave del bienestar social.

Su capacidad para ejecutar esta visión de manera responsable y rentable, será determinante para consolidar su liderazgo global en el nuevo paradigma de la atención médica.

Objetivo del Análisis:

Este informe tiene como propósito ofrecer una visión integral y cualitativa de UnitedHealth Group, explorando los elementos clave que configuran su estrategia corporativa, su propuesta de valor en el ecosistema sanitario, y su posicionamiento competitivo dentro del complejo sector de los servicios de salud y seguros médicos.

A través de un enfoque estructurado, se busca comprender tanto sus fortalezas como sus desafíos operativos y estratégicos, así como los factores internos y externos que condicionarán su evolución en un entorno sanitario cada vez más digitalizado, regulado, y centrado en el paciente.

Para ello, se abordarán las siguientes áreas clave:

Visión General y Modelo de Negocio – Descripción del enfoque estratégico de UnitedHealth Group y su propuesta de valor como vendedor de seguros, atención médica, y servicios tecnológicos en salud.

Componentes Clave del Modelo de Negocio – Análisis de las estructuras operativas que permiten su escalabilidad, integración vertical, y sinergias entre sus divisiones UnitedHealthcare y Optum.

Fortalezas del Modelo de Negocio – Identificación de los activos estratégicos que otorgan a la empresa ventajas competitivas sostenibles y difícilmente replicables.

Mercado y Competencia – Evaluación del entorno sanitario en EE.UU. y globalmente, los principales competidores tradicionales y emergentes, y las dinámicas regulatorias y tecnológicas del sector.

Estrategia de Crecimiento – Revisión de sus planes de expansión, adquisiciones clave, y hoja de ruta para consolidar su liderazgo como plataforma integral de servicios de salud.

Situación Financiera y Perspectivas – Análisis de los principales indicadores financieros, evolución de ingresos y rentabilidad, así como la sostenibilidad de su modelo en el largo plazo.

Equipo Directivo de UnitedHealth Group – Revisión de la estructura de liderazgo, experiencia del equipo gestor, y su alineación con los objetivos estratégicos del grupo.

Visión, Liderazgo hacia el Futuro y Compromiso con los Accionistas – Evaluación de la claridad de su visión a largo plazo, su enfoque de gobernanza corporativa, y la alineación con los intereses de los inversores.

Estructura Accionarial y Principales Accionistas – Desglose del capital social, participación institucional, y los actores relevantes del accionariado.

Factores de Riesgo – Identificación de los principales desafíos estructurales, regulatorios, financieros y tecnológicos, que podrían impactar en su desempeño y continuidad operativa.

A través de este análisis, se pretende no solo describir la posición actual de UnitedHealth Group, sino también anticipar sus posibles trayectorias futuras en un sector donde la convergencia entre salud, tecnología, y regulación, redefine continuamente las reglas del juego.

Y ya lo veremos más adelante, pero esta empresa lleva año y medio que no ha parado de tener problemas (tanto operativos como judiciales).

Únete al Círculo Alpha!

Antes de seguir con este análisis exhaustivo, te invito a dar el siguiente paso y formar parte del Círculo Alpha, mi comunidad exclusiva de inversores apasionados por entender y anticipar los grandes movimientos del mercado.

En el Círculo Alpha encontrarás:

Acceso exclusivo a informes cualitativos y cuantitativos de alta profundidad.

Análisis sobre compañías líderes y disruptores de mercados.

Análisis de tendencias macroeconómicas, innovaciones sectoriales, y cambios regulatorios clave.

Actualizaciones de mi cartera de acciones.

Un pequeño podcast semanal.

Un chat privado exclusivo en el que participo junto a todos los miembros.

Aquí no hay humo, hay convicción.

Si quieres ser parte de una comunidad que va más allá de las noticias superficiales y apuesta por el análisis de verdad, el Círculo Alpha es tu lugar.

Es opcional, tómalo como una buena manera de apoyar mi contenido y obtener el máximo valor posible de mis análisis.

¿Qué vamos a ver en este Análisis Cualitativo?

Visión General y Modelo de Negocio:

Este apartado ofrecerá una visión clara y directa del enfoque estratégico de UnitedHealth Group como actor integral del ecosistema sanitario.

Se explicará cómo la compañía ha evolucionado desde su origen como aseguradora de salud, hasta convertirse en un conglomerado que integra financiación del cuidado médico, prestación directa de servicios clínicos, gestión farmacéutica, y soluciones tecnológicas basadas en datos.

Se destacará su propuesta de valor centrada en la integración vertical, la eficiencia operativa y la mejora de los resultados clínicos a través del uso estratégico de tecnología.

Componentes Clave del Modelo de Negocio:

Se identificarán las estructuras organizativas y tecnológicas que sustentan el modelo de negocio de UnitedHealth Group (NYSE: UNH).

Esto incluirá el rol de sus dos principales divisiones: UnitedHealthcare, como brazo asegurador, y Optum, como plataforma de servicios de salud, datos, y tecnología.

Se analizarán activos como su red médica integrada, capacidades de análisis clínico, control farmacéutico, y herramientas digitales de atención al paciente.

También se evaluará cómo su diversificación de ingresos por líneas de negocio y la escala operativa fortalecen su posición en el sector.

Fortalezas del Modelo de Negocio:

Aquí se abordarán las principales ventajas competitivas de UnitedHealth Group:

Su capacidad de integración vertical, su escala global, su base diversificada de clientes (desde individuos hasta gobiernos), su liderazgo en salud digital, y su ventaja en la gestión eficiente de costes sanitarios.

También se explorará cómo su combinación de datos, seguros, y servicios clínicos, permite una atención médica más personalizada y predictiva.

Mercado y Competencia:

Este apartado contextualizará a UnitedHealth Group dentro del panorama sanitario estadounidense e internacional.

Se analizará el tamaño y la evolución del mercado de salud, los desafíos estructurales del sistema, y se comparará a UHG con competidores clave como CVS Health, Cigna, Humana, y nuevos entrantes tecnológicos como Amazon Health, Walmart Health u Oscar Health.

Se evaluarán también las tendencias regulatorias y tecnológicas que están redefiniendo el sector.

Estrategia de Crecimiento:

Se examinarán las principales líneas estratégicas que impulsa UHG para sostener su crecimiento: expansión del portafolio de servicios de Optum, desarrollo de tecnologías clínicas, adquisición de empresas clave, integración de inteligencia artificial en la atención médica, y consolidación en los mercados internacionales.

Se valorará cómo busca equilibrar crecimiento e innovación con eficiencia y control del riesgo operativo.

Situación Financiera y Perspectivas:

Se presentará un análisis de los principales ratios y fundamentales financieros de UnitedHealth Group: ingresos por división, rentabilidad operativa, flujo de caja, márgenes por línea de negocio, y retorno al accionista, (entre otros).

También se explorarán sus perspectivas de crecimiento a medio y largo plazo, y su resiliencia financiera frente a ciclos económicos, y frente a cambios regulatorios.

Equipo Directivo de UnitedHealth Group:

Se revisará la composición del equipo de liderazgo, con énfasis en la experiencia y visión del CEO recién llegado Stephen J. Hemsley, y otros ejecutivos clave.

Se evaluará su capacidad para liderar una empresa de esta envergadura en un entorno de disrupción tecnológica, alta regulación, y presión por resultados clínicos sostenibles.

Visión, Liderazgo hacia el Futuro y Compromiso con los Accionistas:

En este apartado analizaremos la visión estratégica a largo plazo de la empresa, su política de transparencia corporativa, y la alineación entre sus objetivos operativos y las expectativas de los inversores institucionales.

También se abordará el papel de UHG en la transformación responsable del sistema de salud y sus planes a futuro.

Estructura Accionarial y Principales Accionistas:

Aquí se detallará la estructura del capital social de UnitedHealth Group, los principales accionistas institucionales, y el nivel de concentración del poder de voto en la empresa.

Se explorará cómo este perfil accionario influye en la toma de decisiones estratégicas y en la orientación en el largo plazo de la compañía.

Factores de Riesgo:

Finalmente, se identificarán y analizarán los principales riesgos que enfrenta UnitedHealth Group: cambios en la legislación sanitaria, litigios por prácticas de seguros, ciberseguridad, disrupción tecnológica, presión sobre los precios de medicamentos, y escrutinio regulatorio en fusiones y adquisiciones.

Bien, ya tenemos una visual completa de la empresa, pero es el momento de ir analizando en detalle cada apartado.

En este informe desglosaremos todo lo necesario para comprender dónde está y hacia dónde se dirige UnitedHealth Group, considerando tanto su potencial como sus limitaciones en uno de los sectores más sensibles, complejos, y estratégicos del mundo.

Pero antes de nada...

DISCLAIMER:

“El presente documento ha sido elaborado con fines exclusivamente informativos y no constituye una recomendación de inversión.

La información contenida en este análisis se basa en fuentes que considero fiables, pero no garantizo su exactitud o integridad. El mercado de valores es volátil y está sujeto a riesgos.

Los factores económicos, políticos y otros eventos pueden afectar significativamente el precio de las acciones.

Los resultados históricos no son necesariamente indicativos de resultados futuros.

Este análisis no tiene en cuenta las circunstancias financieras específicas de ningún inversor individual. Se recomienda a los inversores realizar su propia investigación o consultar a un asesor financiero antes de tomar cualquier decisión de inversión.”

Evolución de la Cotización de UnitedHealth Group (NYSE: UNH).

En los últimos cinco años, UnitedHealth Group ha sido históricamente percibida como una acción defensiva dentro del índice S&P 500, con un desempeño relativamente estable, respaldado por su liderazgo en el sector salud, y su diversificación de ingresos.

Sin embargo, desde finales de 2024 hasta mayo de 2025, la cotización ha sufrido un colapso pronunciado, borrando años de valorización y dejando a la empresa en mínimos no vistos desde 2019–2020.

Precio actual (23 de mayo de 2025): $295,57

Máximo reciente (noviembre de 2024 y abril de 2025): ~$600 - $610

Caída acumulada en 2025: -41,57% (según gráfico de rendimiento anual)

Variación 5 años: +1,94%, pero fuertemente erosionada recientemente.

Este comportamiento representa un giro drástico para una acción tradicionalmente considerada estable, reflejando una profunda pérdida de confianza del mercado.

(Gráfica anual en lo que va de 2025)

(Gráfica de los últimos 5 años)

Análisis de la Tendencia:

1. Ciberataque y Colapso Operativo.

Uno de los eventos que marcó el punto de inflexión para UnitedHealth Group fue el ciberataque a Change Healthcare, una filial adquirida en 2022 e integrada en Optum.

Este ataque paralizó temporalmente los sistemas de procesamiento de reclamaciones médicas, afectando a miles de proveedores en EE. UU.

Impactos inmediatos:

Interrupciones masivas en pagos electrónicos y tramitación de seguros.

Proveedores de salud sin ingresos durante semanas, lo que generó demandas legales y presión institucional.

El propio Departamento de Salud de EE.UU. emitió comunicados de emergencia, evidenciando la magnitud de la disrupción.

Las pérdidas proyectadas superan los $1,6 mil millones, incluyendo costes de recuperación, compensaciones, y pérdida de reputación.

Este incidente subrayó una vulnerabilidad crítica en la infraestructura tecnológica de UHG; algo muy importante en una empresa con una base de clientes tan grande.

2. Aumento Inesperado en los Costes Médicos.

Simultáneamente, la empresa reportó un incremento mayor al esperado en los costes médicos asociados al negocio de Medicare Advantage, particularmente por un mayor uso de servicios ambulatorios y hospitalarios.

Consecuencias:

Deterioro de los márgenes en uno de los segmentos más rentables.

Reducción y posterior suspensión del guidance financiero para el resto del año.

Revisión negativa por parte de analistas institucionales (como Morgan Stanley y Goldman Sachs), que señalaron una presión estructural en el modelo actuarial del seguro.

La combinación de costos crecientes y un entorno regulatorio más restrictivo deterioró las expectativas de rentabilidad, contribuyendo al colapso bursátil.

3. Escándalos Éticos y Presión Regulatoria.

En mayo, nuevos informes periodísticos revelaron que UnitedHealth habría hecho pagos no revelados a residencias de ancianos para evitar derivaciones hospitalarias, en un intento de contener costes.

Aunque la empresa negó que estas prácticas fueran reales, la noticia provocó:

Reacciones adversas en medios financieros y reguladores.

La apertura de investigaciones del Departamento de Justicia de EE.UU. por posibles violaciones de leyes sanitarias y de competencia.

Rumores de prácticas de facturación cuestionables dentro del programa Medicare Advantage, alimentando el temor a sanciones o pérdida de contratos públicos.

A esto se sumó la inquietud por las posibles reformas regulatorias que podrían endurecer los requisitos de transparencia y limitar los márgenes en programas federales de salud.

4. Renuncia del CEO y Crisis de Liderazgo.

En medio de este escenario de crisis múltiple, el anterior CEO, Andrew Witty, presentó su renuncia citando razones personales, aunque fuentes del sector señalan que la decisión fue presionada por el resto de la directiva y grandes accionistas institucionales.

El retorno temporal de Stephen J. Hemsley como CEO interino generó reacciones mixtas:

Por un lado, aporta experiencia y conocimiento profundo de la compañía.

Por otro, refleja una falta de sucesión planificada, lo que preocupa a inversores institucionales en un momento en que se demanda liderazgo claro y visión estratégica.

Este evento acentuó la incertidumbre sobre el futuro operativo y reputacional de UnitedHealth.

Lectura del Comportamiento del Mercado:

La caída en la cotización de UnitedHealth Group es el resultado de una tormenta perfecta entre factores operativos, tecnológicos, reputacionales, y regulatorios.

Es un ejemplo claro de cómo una compañía sólida puede enfrentar desplomes abruptos cuando coinciden eventos de alto impacto en poco tiempo.

Factores clave que explican la caída:

Riesgos tecnológicos mal gestionados.

Pérdida de confianza institucional por fallos operativos sistémicos.

Reputación dañada en un sector donde la ética y la confianza son esenciales.

Liderazgo cuestionado en un contexto de alta exposición pública.

Revisión negativa de márgenes y outlook financiero.

El mercado ha reaccionado con una desvalorización abrupta y agresiva, que rompe con el patrón de estabilidad histórica de la acción.

Perspectivas a Futuro:

La recuperación bursátil de UnitedHealth dependerá de su capacidad para dar respuesta efectiva a estos desafíos.

Los ejes clave serán:

1. Resolución de investigaciones regulatorias:

Un desenlace favorable y transparente de los procesos en curso será esencial para restaurar la confianza del mercado.

2. Reconstrucción del liderazgo corporativo:

La empresa deberá definir rápidamente un nuevo equipo directivo que inspire credibilidad, estabilidad, y una visión estratégica clara para el mediano plazo.

3. Modernización de su infraestructura tecnológica:

El incidente de Change Healthcare dejó en evidencia la necesidad urgente de reforzar sus sistemas de seguridad y resiliencia operativa.

4. Reposicionamiento reputacional:

UnitedHealth deberá implementar una política activa de transparencia y ética corporativa para reconectar con pacientes, proveedores y reguladores.

5. Gestión activa del riesgo financiero:

El aumento de costes médicos requerirá ajustes y posiblemente una redefinición del portafolio de productos.

El colapso bursátil de UnitedHealth Group en 2025 constituye un caso claro de cómo incluso las grandes corporaciones consolidadas pueden verse gravemente afectadas por eventos acumulativos de alta exposición.

Si bien su modelo de negocio sigue siendo robusto en términos estructurales, la empresa enfrenta un momento crítico de reestructuración interna, reconexión con los accionistas, y restauración de confianza.

A corto plazo, la volatilidad persistirá, pero si logra navegar con éxito en esta crisis, podría emerger más fuerte, más transparente, y más adaptada al nuevo paradigma del cuidado de la salud basado en datos, ética, y resiliencia operativa.

Análisis Cualitativo.

Bien, es el momento de comenzar con el análisis cualitativo en profundidad de UnitedHealth Group.

El modelo de negocio ya lo hemos explicado en la introducción a la empresa.

Por lo que ahora nos centraremos en aspectos tan importantes como la visión general y modelo de negocio, el equipo directivo, el mercado y la competencia, la estrategia de crecimiento y los factores de riesgo, (entre otros apartados).

1. Visión General y Modelo de Negocio:

UnitedHealth Group (NYSE: UNH) no es simplemente una compañía de seguros médicos: es, en muchos sentidos, una de las organizaciones más influyentes del ecosistema sanitario global.

Con más de $400.000 millones de dólares en ingresos anuales, presencia nacional dominante y una estructura de negocio que combina servicios financieros, clínicos, farmacéuticos y tecnológicos, la empresa ha alcanzado una dimensión que trasciende el concepto tradicional de “aseguradora”.

Su modelo de negocio se articula sobre una doble columna vertebral: por un lado, la provisión de seguros de salud a través de UnitedHealthcare, y por otro, la gestión de servicios sanitarios y tecnología mediante su filial Optum.

Esta dualidad le ha permitido consolidarse como un operador verticalmente integrado capaz de controlar, influir, y optimizar, casi cada componente de la cadena de valor de la atención médica en Estados Unidos.

1.1. UnitedHealthcare: el núcleo financiero y asegurador.

UnitedHealthcare es la división histórica y aún predominante en términos de escala financiera.

Se encarga de ofrecer planes de salud a distintos segmentos:

Individuos (planes privados).

Empresas (seguros colectivos).

Gobiernos estatales y federales (Medicaid y Medicare Advantage).

Personas mayores y vulnerables a través de programas públicos y privados.

En este último segmento, la empresa ha capturado una cuota del 29% del mercado de Medicare Advantage; lo que le otorga una posición privilegiada, pero también la coloca bajo un intenso escrutinio.

Medicare Advantage se ha convertido en el campo de batalla clave del sistema de salud estadounidense, donde confluyen tensiones presupuestarias, intereses privados, y reformas regulatorias en constante evolución.

UnitedHealthcare se sustenta sobre un modelo basado en la gestión de riesgo médico y la eficiencia administrativa.

Sin embargo, este enfoque ha sido cuestionado recientemente por acusaciones de facturación inflada, falsificación de diagnósticos, y estrategias para denegar coberturas o limitar derivaciones hospitalarias, con el fin de contener costes.

1.2. Optum: el motor clínico, digital y estratégico del grupo.

Optum representa la transformación de UnitedHealth de una simple aseguradora a una infraestructura integral de servicios sanitarios.

Esta división se divide en tres unidades:

Optum Health: opera clínicas, centros ambulatorios, redes médicas, y gestiona atención directa.

Se está posicionando como el “sistema de salud paralelo” más grande del país, con capacidades clínicas que rivalizan con grandes hospitales.

Optum Insight: enfocado en soluciones tecnológicas y de análisis clínico.

Aquí se integran algoritmos de inteligencia artificial, procesamiento de lenguaje médico, automatización de flujos de atención sanitaria, y sistemas de predicción de enfermedades.

Su papel es clave en la transición hacia modelos de atención “basados en valor”.

Optum Rx: gestiona los beneficios farmacéuticos, un sector con fuerte presión regulatoria.

Se encarga de negociar precios de medicamentos, administrar recetas, y diseñar fórmulas de reembolso, lo cual ha sido fuente tanto de beneficios como de controversia pública.

Esta división aporta una capacidad única: convertir datos clínicos en decisiones financieras, y viceversa.

En términos prácticos, Optum puede identificar patrones de salud en millones de asegurados, predecir costes, y adaptar sus estrategias clínicas y comerciales en tiempo real.

1.3. Integración vertical.

El modelo de negocio de UnitedHealth está diseñado bajo una lógica de integración vertical total, en la que la empresa:

Diseña el producto asegurador.

Financia los tratamientos médicos.

Provee directamente los servicios clínicos.

Gestiona el acceso a medicamentos.

Y analiza el comportamiento clínico y financiero de cada paciente.

Este modelo le permite alcanzar eficiencias operativas extraordinarias, fidelización de clientes a largo plazo, y ventajas de escala imposibles de replicar por jugadores más pequeños.

Pero también implica riesgos críticos, como:

Alta dependencia tecnológica (evidenciada por el ciberataque de Change Healthcare en 2024).

Vulnerabilidad reputacional si se percibe abuso de poder.

Riesgo legal por conflictos de interés entre el rol de asegurador y proveedor.

En 2024, el colapso de los sistemas de pagos electrónicos tras el ciberataque a su filial dejó en evidencia que una interrupción en sus plataformas afecta al conjunto del sistema de salud estadounidense.

Esto reafirma su papel como “infraestructura nacional crítica”, pero también refuerza la necesidad de un nuevo marco de gobernanza y supervisión.

1.4. Diversificación de ingresos y escalabilidad estructural.

UnitedHealth no depende exclusivamente de un solo segmento.

Su diversificación incluye:

Líneas aseguradoras individuales y familiares.

Líneas aseguradoras corporativas y gubernamentales.

Servicios a través de su brazo tecnológico.

Y una proyección internacional incipiente, especialmente en Latinoamérica y Asia.

Esta combinación le ha permitido crecer de $287 mil millones en ingresos (2021) a más de $400 mil millones (2024), con un margen operativo que, aunque presionado recientemente, sigue siendo superior al de la media del sector.

Además, el grupo cuenta con una sólida posición de caja y flujo operativo suficiente para cubrir sus intereses, incluso con una deuda creciente que pasó de $46B a $81B en tres años.

1.5. Impacto estructural y dependencia del sistema.

UnitedHealth actúa como intermediario, financiador, y con toma de decisión clínica.

Es tan grande que sus decisiones afectan:

A la rentabilidad de hospitales.

A los márgenes de las farmacéuticas.

A la política de salud pública.

E incluso a los índices bursátiles.

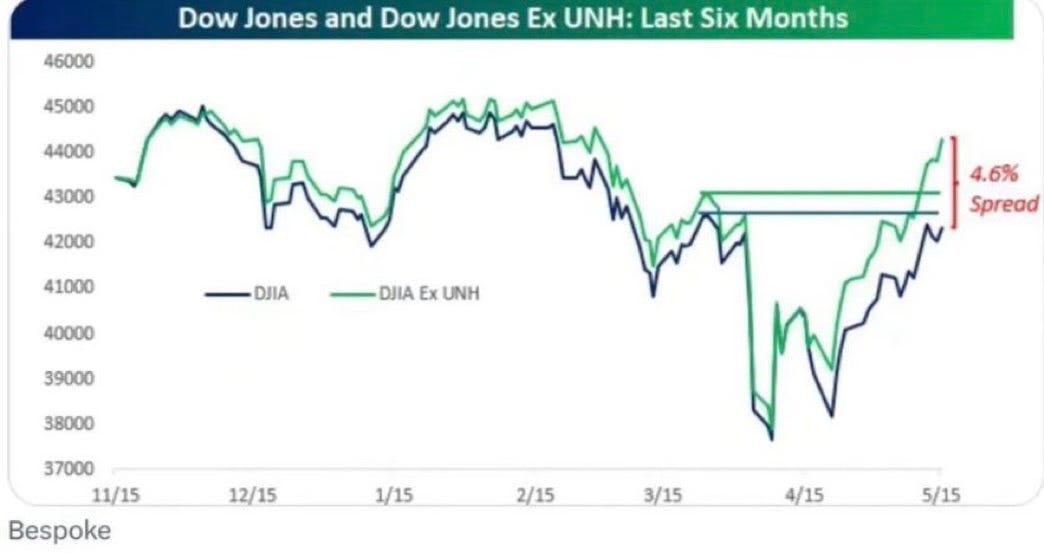

De hecho, si la empresa fuera expulsada del Dow Jones hace 6 meses, el índice a día de hoy estaría un +4.6% de sus niveles actuales.

Este nivel de influencia (y concentración de poder), ha desatado un tsunami regulatorio y político, del cual apenas estamos viendo las primeras olas.

La empresa está siendo investigada por el Departamento de Justicia, la SEC, el IRS y los CMS, en un entorno de creciente hostilidad hacia el oligopolio sanitario estadounidense.

UnitedHealth Group es mucho más que una aseguradora: es un ecosistema completo que representa tanto el vértice de la eficiencia clínica, como el epicentro de las tensiones éticas y regulatorias del sistema de salud en EE.UU.

Su modelo de negocio está diseñado para dominar cada eslabón de la cadena sanitaria, pero esa misma ambición es la que la ha expuesto a una crisis de confianza, legitimidad, y reputación sin precedentes.

A medida que avanza el 2025, la compañía se encuentra en el dilema estratégico más profundo de su historia:

¿Podrá sostener su modelo de negocio con transparencia, resiliencia tecnológica y legitimidad ética, o deberá reinventarse para sobrevivir en un entorno donde la eficiencia sin justicia ya no es tolerable?

2. Componentes Clave del Modelo de Negocio.

El modelo de negocio de UnitedHealth Group no solo se sustenta en la amplitud de sus servicios, sino en la interconexión profunda entre sus componentes operativos, financieros, tecnológicos y clínicos.

Estos pilares, integrados con una lógica de eficiencia, escala y control, le han permitido convertirse en la mayor aseguradora de salud del mundo, y en un actor estructural del sistema sanitario estadounidense.

A continuación, se describen los componentes esenciales que permiten a UnitedHealth operar, escalar, y sostener su modelo corporativo.

2.1. División Aseguradora: UnitedHealthcare.

La primera base operativa de la empresa es su división aseguradora, UnitedHealthcare, que representa el mayor generador de ingresos recurrentes dentro del grupo.

Segmentación del negocio asegurador:

Individual y Familiar: Planes para trabajadores independientes y familias, en mercados regulados y no regulados.

Planes Colectivos (Employer Plans): Cobertura ofrecida a empleados a través de empresas medianas y grandes.

Gobierno y Programas Públicos:

Medicare Advantage: Segmento estratégico donde UnitedHealth tiene ~29% del total de afiliados.

Medicaid y otros programas estatales.

El funcionamiento de esta división se basa en un enfoque clásico: suscripción, análisis de riesgo, fijación de primas, y gestión de siniestros.

Sin embargo, el diferencial de UnitedHealthcare está en su capacidad para apalancarse sobre datos clínicos y predictivos, reduciendo el riesgo de siniestralidad y aumentando la eficiencia en la provisión de cobertura.

Características clave:

Ingreso predecible y de alto volumen.

Escalabilidad basada en tecnología y eficiencia administrativa.

Exposición regulatoria directa al estar vinculado a programas públicos.

2.2. División de Servicios: Optum.

Optum representa el componente transformador del modelo, y se ha convertido en la herramienta de crecimiento, diferenciación, e integración de UnitedHealth.

Está compuesto por tres unidades, tal y como hemos mencionado anteriormente.

Optum Health:

Administra más de 60.000 médicos y clínicas afiliadas.

Ofrece servicios ambulatorios, fisioterapia, atención primaria, consultas, y salud mental.

Su modelo apunta a sustituir a los prestadores tradicionales mediante redes propias o afiliadas.

Optum Insight:

Ofrece soluciones de datos clínicos, plataformas de historia clínica, inteligencia artificial, y automatización de procesos médicos.

Brinda servicios a hospitales, gobiernos, y aseguradoras externas.

Tiene un papel clave en la transición hacia Value-Based Care (modelos basados en resultados, y no en volumen de servicios).

Optum Rx:

Se encarga de la gestión de beneficios farmacéuticos.

Negocia con fabricantes de medicamentos y gestiona fórmulas farmacéuticas para millones de pacientes.

Es un componente de alto volumen y baja visibilidad, pero genera importantes márgenes.

Sin embargo, enfrenta una presión regulatoria creciente por su rol en la fijación de precios.Y más a día de hoy, teniendo en cuenta que el actual presidente de los Estados Unidos, Donald Trump, ha firmado un decreto para bajar el precio de los medicamentos entre un 30% y un 80%.

2.3. Plataforma Tecnológica y de Datos.

El modelo de negocio de UnitedHealth se apoya sobre una infraestructura tecnológica extremadamente sofisticada.

Su inversión en tecnología supera los miles de millones anuales, lo que le permite:

Procesar datos médicos de más de 190 millones de personas.

Anticipar costes médicos y ajustar primas en tiempo real.

Crear modelos predictivos de enfermedades crónicas.

Automatizar procesos de autorización, facturación, y gestión clínica.

Sin embargo, esta dependencia tecnológica también ha mostrado vulnerabilidades estructurales.

El ciberataque en febrero de 2024 a Change Healthcare, paralizó los sistemas de pago a proveedores y dejó en jaque al ecosistema hospitalario.

La consecuencia fue un colapso operativo temporal, pérdida de confianza, y la exposición de una debilidad crítica: una sola disrupción tecnológica puede tener un gran impacto sistémico nacional.

2.4. Integración Vertical: el ADN operativo de UnitedHealth.

El componente más distintivo del modelo es la integración vertical.

UnitedHealth no solo financia la atención médica: también la provee, la controla, y la analiza.

Este circuito cerrado le permite:

Maximizar márgenes (reduce costes al eliminar intermediarios).

Controlar el ciclo completo del paciente.

Diseñar coberturas basadas en datos clínicos en tiempo real.

Aumentar la retención de afiliados.

Este diseño, que hasta hace poco era celebrado como un ejemplo de eficiencia capitalista, hoy enfrenta acusaciones por conflicto de interés, sobre todo en el manejo simultáneo de seguros, datos clínicos, y autorizaciones de tratamiento.

Algunos críticos comparan el modelo con un “sistema cerrado con incentivos opacos”.

2.5. Estructura Financiera y Flujo de Capital.

Otro componente clave del modelo de UnitedHealth es su capacidad de generar flujo de caja consistente.

Esto le permite:

Cubrir pagos de deuda (recordemos que subió de $46B en 2021 a $81B en 2024, pero sigue siendo manejable).

Establecer programas de recompras de acciones.

Reinvertir en expansión clínica y tecnológica.

Financiar adquisiciones estratégicas sin comprometer su solvencia.

Su volumen de ingresos, que superó los $400.000 millones en 2024, le otorga una posición financiera que le permite resistir shocks temporales; aunque los recientes eventos han puesto a prueba esa resiliencia.

2.6. Cultura Corporativa y Dirección Estratégica.

El estilo directivo de UnitedHealth ha sido históricamente técnico, conservador, y orientado a la ejecución.

Sin embargo, la crisis actual ha expuesto debilidades internas:

Falta de mecanismos de respuesta rápida ante escándalos reputacionales.

Sucesión de cargos no planificada (la salida abrupta de Andrew Witty y el regreso urgente de Stephen Hemsley).

Acusaciones de prácticas poco transparentes en el diseño de productos y la gestión clínica.

La vuelta de Hemsley ha sido interpretada como un intento de recuperar control institucional en un contexto donde el mercado exige claridad, responsabilidad, y ética.

El modelo de negocio de UnitedHealth se sostiene sobre seis pilares estratégicos: seguros, servicios clínicos, productos de farmacias, tecnología, integración vertical, y solidez financiera.

En conjunto, han creado un ecosistema sanitario con una eficiencia difícil de igualar, pero también con un nivel de exposición sin precedentes.

Estos componentes son la razón por la cual UnitedHealth ha dominado el sector de la salud durante años.

Pero también son los puntos donde el mercado, los reguladores, y la opinión pública están hoy enfocando sus cuestionamientos.

El gran reto de la compañía no está solo en proteger sus activos estratégicos, sino en revisar y reformular algunos de sus fundamentos operativos para que el modelo pueda sostenerse con legitimidad, sostenibilidad, y aceptación social.

3. Fortalezas del Modelo de Negocio.

A pesar del contexto adverso que atraviesa actualmente, UnitedHealth Group (NYSE: UNH) mantiene un conjunto de ventajas competitivas estructurales, financieras y operativas, que explican por qué ha sido durante años la aseguradora de salud más grande y rentable de Estados Unidos; y una de las más influyentes del mundo.

Estas fortalezas no son únicamente producto de su tamaño, sino del diseño deliberado de un modelo de negocio altamente integrado, tecnológicamente sofisticado, y orientado al control total del ecosistema sanitario.

A continuación se analizan los factores clave que sustentan su ventaja competitiva a largo plazo.

3.1. Escala Masiva y Diversificación Operativa.

UnitedHealth opera con una escala sin precedentes dentro del sector salud:

Más de $400 mil millones en ingresos anuales.

Más de 50 millones de asegurados.

Red propia o afiliada de más de 60.000 médicos.

Operaciones en todas las líneas clave: seguros privados, Medicaid, Medicare Advantage, servicios clínicos, análisis de datos, y gestión farmacéutica.

Esta escala permite:

Poder en fijación de costes y negociaciones preferentes con proveedores.

Reducción del riesgo operativo gracias a su diversificación de líneas de negocio.

Capacidad de reacción ante shocks financieros o regulatorios, como el reciente ciberataque o las investigaciones federales en curso.

Su modelo multi-funcional (seguros + servicios clínicos + farmacéuticos + tecnología) proporciona resiliencia frente a disrupciones en cualquiera de sus unidades, lo que le ha permitido preservar márgenes incluso en trimestres de alta volatilidad.

3.2. Integración Vertical: control y eficiencia.

El núcleo estratégico de UnitedHealth es su integración vertical, que le permite:

Asegurar al paciente, tratarlo, y gestionar los pagos, todo dentro de su ecosistema.

Maximizar la retención de afiliados y reducir la dependencia de terceros.

Controlar con precisión los flujos clínicos y financieros.

Esta arquitectura operativa ha demostrado ser un arma poderosa para:

Optimizar los costes por paciente (mediante gestión preventiva y segmentación de riesgos).

Alinear incentivos entre asegurador y proveedor.

Desarrollar modelos de atención basada en valor (Value-Based Care) con impacto medible en salud y rentabilidad.

Pocas empresas en el mundo tienen la capacidad de ejecutar de forma eficiente esta fusión entre aseguramiento, prestación, y tecnología sanitaria.

3.3. Optum: motor de innovación y diferenciación.

La división Optum, que representa ya una parte creciente de los ingresos y beneficios del grupo, es una fortaleza diferenciadora clave.

Está transformando a UnitedHealth en una compañía de salud digital y datos.

La empresa ya no es una aseguradora tradicional.

En particular:

Optum Health está creciendo como red de atención médica directa, capturando pacientes a través de modelos de atención basados en valor.

En el Q1 2025 sumó más de 650.000 nuevos pacientes en estos modelos.

Optum Insight ha desarrollado soluciones de inteligencia artificial clínica capaces de automatizar hasta un 20% del procesamiento de reclamaciones médicas.

Optum Rx gestiona más de 400 millones de recetas trimestrales, con influencia directa en la fijación de precios y en la eficiencia del gasto farmacéutico.

Además, Optum posee una capacidad sin precedentes para integrar y analizar datos clínicos, financieros y operativos, lo que refuerza su propuesta de valor para hospitales, gobiernos, y sistemas sanitarios.

3.4. Solidez Financiera y Generación de Caja.

A pesar de las dificultades del último año, UnitedHealth sigue demostrando una resiliencia financiera estructural:

En Q1 2025 generó $5.5B en cash flow operativo, un nivel suficiente para cubrir todas sus obligaciones y dividendos.

Mantiene $30.7B en caja y equivalentes, y aunque la deuda ha crecido ($81.3B), sigue siendo manejable respecto a su EBITDA.

Su ROE del 26.8% demuestra una eficiencia sobresaliente en la asignación de capital.

Capacidad probada en devolver capital a los accionistas: más de $5B en dividendos y recompras en el último trimestre.

Este colchón de liquidez le permite invertir agresivamente en crecimiento orgánico, innovación, y adquisiciones estratégicas, sin comprometer su estabilidad financiera.

3.5. Liderazgo de mercado en Medicare Advantage.

Como ya se ha mencionado anteriormente, UnitedHealthcare mantiene una cuota de mercado del 29% en Medicare Advantage; lo que la convierte en el mayor operador de este segmento en EE. UU.

Este mercado (impulsado por el envejecimiento de la población y la transición de Medicaid), es uno de los más importantes del sistema de salud estadounidense.

Aunque en 2025 enfrenta presión por:

Recortes presupuestarios.

Auditorías federales.

Su posición estructural sigue siendo de dominio, con crecimiento proyectado de afiliados en +800.000 nuevos miembros para este año.

3.6. Capacidad para captar, analizar, y monetizar datos sanitarios.

UnitedHealth tiene acceso a datos clínicos, demográficos, y financieros de decenas de millones de pacientes.

Esta capacidad le permite:

Mejorar la segmentación de riesgos.

Predecir patrones de enfermedad.

Personalizar coberturas.

Optimizar la relación coste-beneficio de cada tratamiento.

Pocas empresas en el mundo manejan una base de datos clínica tan profunda y estructurada, lo que representa una ventaja competitiva difícil de replicar, y un activo estratégico para futuros modelos de medicina personalizada o IA sanitaria.

3.7. Capacidad de atracción de talento directivo y técnico.

La compañía cuenta con un historial probado en atraer y retener ejecutivos de alto nivel.

El reciente retorno de Stephen Hemsley ha sido bien recibido por analistas como UBS y Morgan Stanley, que valoran su liderazgo estratégico, enfoque operativo, y experiencia en momentos críticos.

Además, UnitedHealth ha logrado mantener una estructura de compensación competitiva, alineada con objetivos financieros y de calidad del servicio; lo cual es clave en un entorno con creciente presión reputacional.

UnitedHealth Group continúa siendo una de las corporaciones sanitarias más potentes del mundo por siete razones fundamentales: su escala, integración, capacidad financiera, liderazgo tecnológico, dominio del mercado público, fuerza directiva, y poder sobre los datos.

Estas fortalezas explican por qué, incluso en medio de su mayor crisis reputacional y operativa en décadas, la empresa sigue manteniendo niveles razonables de liquidez, ingresos récord, y la confianza de inversores institucionales clave.

Sin embargo, el verdadero reto será ver si logra proteger, adaptar, y hacer evolucionar estas fortalezas dentro de un contexto de creciente escrutinio, presión legal, y demanda social de transparencia y ética en la atención médica.

4. Mercado y Competencia.

El entorno competitivo en el que opera UnitedHealth Group (NYSE: UNH) es uno de los más complejos, regulados, y estratégicamente sensibles del panorama corporativo global.

El mercado de la atención médica y los seguros de salud en Estados Unidos (su principal geografía), está en transformación constante; impulsado por factores estructurales como el envejecimiento de la población, el aumento de los costes sanitarios, la presión política por la accesibilidad, y la disrupción tecnológica.

En este escenario, UnitedHealth ha consolidado una posición de liderazgo durante más de dos décadas.

Sin embargo, su posición dominante también la convierte en un blanco directo de los cambios regulatorios, los nuevos modelos de negocio, y la presión competitiva emergente.

4.1. Panorama del Mercado Sanitario en EE.UU.

Estados Unidos destina más del 18% de su PIB al gasto sanitario, y se espera que este porcentaje siga creciendo en la próxima década.

El mercado de seguros de salud y servicios médicos abarca múltiples segmentos:

Seguros privados (individuales y colectivos).

Medicare Advantage (público-privado para mayores de 65 años).

Medicaid (programas estatales para personas de bajos ingresos).

Planes bajo el ACA (Affordable Care Act).

Servicios ambulatorios y hospitalarios.

Gestión farmacéutica (PBM).

Tecnología de la salud y atención remota.

Cada uno de estos segmentos presenta dinámicas competitivas diferentes, y UnitedHealth participa activamente en todos ellos a través de sus divisiones UnitedHealthcare y Optum.

4.2. Principales Competidores.

1. CVS Health (Aetna + Caremark + MinuteClinic):

Uno de los principales rivales directos de UnitedHealth.

A través de Aetna, compite en Medicare Advantage y seguros grupales.

Con CVS Caremark, rivaliza con Optum Rx en PBM.

Su red de clínicas MinuteClinic representa una amenaza directa a Optum Health.

Está acelerando su transformación hacia una plataforma de atención integrada con activos físicos y digitales; lo que la posiciona como uno de los principales competidores estratégicos de UnitedHealth Group.

2. Cigna Group:

Opera seguros comerciales, Medicare y Medicaid.

Su negocio de PBM, Express Scripts, compite directamente con Optum Rx.

Aunque tiene menos presencia clínica directa que UnitedHealth, su estrategia tecnológica y de atención personalizada ha ganado terreno en ciertos nichos.

3. Elevance Health (anteriormente Anthem):

Fuerte presencia en Medicaid y mercados regionales.

Enfocada en partnerships público-privados y atención gestionada.

No tiene la misma escala nacional de UnitedHealth, pero es fuerte en ciertos estados clave.

4. Humana:

Especialista en Medicare Advantage, el segmento más estratégico y competitivo del momento.

Ha fortalecido su enfoque clínico con adquisiciones de proveedores, siguiendo un modelo similar al de Optum Health.

Representa el mayor rival de UnitedHealth en la población de adultos mayores.

5. Oscar Health:

Representante de la nueva generación de aseguradoras digitales (insurtech).

Se enfoca en ofrecer planes individuales con experiencia de usuario optimizada, precios competitivos, y plataformas propias.

Aunque su cuota de mercado es pequeña en comparación con UnitedHealth, Oscar ejemplifica la amenaza disruptiva de modelos ágiles, digitales, y con costes estructuralmente menores.

También ha comenzado a operar como plataforma tecnológica B2B para terceros; lo que la convierte en un potencial rival indirecto de Optum Insight.

Su capacidad para atraer consumidores jóvenes, integrarse con servicios virtuales, y personalizar experiencias representa un riesgo a largo plazo si logra escalar.

6. Jugadores tecnológicos emergentes:

Amazon Health (a través de la compra de One Medical).

Walmart Health.

Apple y Google: aunque aún no compiten directamente, están invirtiendo agresivamente en salud digital y dispositivos biomédicos.

Estas compañías tienen recursos, datos y acceso a usuarios masivos.

Y podrían redibujar los límites del mercado si deciden escalar agresivamente en salud.

Aunque sinceramente, a corto plazo dudo mucho que esto pase.

4.3. Dinámicas Competitivas Actuales.

Medicare Advantage: campo de batalla clave.

UnitedHealth domina el segmento, pero enfrenta presión por:

Cambios regulatorios.

Revisión de modelos de codificación.

Competencia más agresiva en licitaciones (Humana, CVS).

Subida de costes médicos inesperados.

La lucha se centra en lograr rentabilidad sin sacrificar cobertura o calidad.

PBM bajo presión:

La gestión farmacéutica enfrenta investigaciones por opacidad en precios y conflictos de intereses.

Tanto Optum Rx como Express Scripts y CVS Caremark, están siendo examinados por legisladores.

Esto podría erosionar márgenes y limitar los modelos de negocio actuales.

Transformación digital:

Empresas como Oscar Health, Amazon, y nuevas plataformas están apostando por:

Atención remota.

Medicina preventiva.

Apps personalizadas y experiencias centradas en el usuario.

UnitedHealth responde con IA y automatización de reclamos (como se evidenció en el Q1 con Optum Insight), pero su tamaño puede limitar la agilidad frente a startups más ligeras.

Relación con hospitales y redes clínicas:

La adquisición e integración de proveedores por parte de Optum ha generado tensiones con hospitales independientes.

Esto puede derivar en conflictos contractuales y presión política local.

4.4. Proyección internacional.

Aunque UnitedHealth sigue siendo predominantemente una empresa centrada en EE.UU., ha comenzado a explorar:

Ingresos internacionales modestos a través de Optum.

Expansión estratégica en América Latina y Asia (aún en fase temprana).

En el largo plazo, podría buscar replicar su modelo en países con sistemas mixtos (privado-público).

El mercado de salud estadounidense está experimentando una disrupción estructural sin precedentes; en la que tecnología, regulación, ética, y accesibilidad, se han convertido en ejes centrales de la competencia.

UnitedHealth Group mantiene una posición hegemónica por su escala, integración, y recursos, pero enfrenta una presión creciente desde todos los flancos: competidores tradicionales reforzados, actores digitales ágiles, nuevas plataformas tecnológicas, y una regulación más estricta.

En ese contexto, el liderazgo futuro de UnitedHealth dependerá no solo de proteger su posición actual, sino de su capacidad de adaptarse a un entorno más transparente y centrado en el valor aportado al paciente.

5. Estrategia de Crecimiento.

La estrategia de crecimiento de UnitedHealth Group (NYSE: UNH) ha estado históricamente marcada por su ambición de convertirse en el operador integral más eficiente, tecnológicamente avanzado, y clínicamente relevante del sistema de salud estadounidense, (y global).

Sin embargo, la crisis reputacional, operativa y financiera de 2024–2025, ha forzado a la compañía a recalibrar su hoja de ruta, priorizando la restauración de confianza, disciplina operativa, y realineación con sus valores fundamentales.

Actualmente, UnitedHealth enfrenta el desafío de combinar tres misiones simultáneas:

Reafirmar su liderazgo estructural.

Corregir los desequilibrios expuestos por la crisis.

Volver a proyectar una narrativa de innovación y sostenibilidad.

La estrategia de crecimiento de la empresa se articula en cinco grandes líneas; que repasamos a continuación.

5.1. Fortalecimiento de la atención basada en valor (Value-Based Care).

Uno de los pilares más relevantes de la transformación de UnitedHealth ha sido su compromiso con modelos de asistencia al cliente enfocados en resultados clínicos y eficiencia, en lugar de volumen de servicios.

Acciones concretas:

A través de Optum Health, el grupo está migrando a millones de pacientes hacia esquemas de atención en los que el proveedor asume riesgo compartido sobre calidad, hospitalizaciones evitables, y resultados.

En el Q1 2025, la empresa reportó un crecimiento neto de 650.000 nuevos pacientes bajo estos modelos, acercándose a su meta de 2 millones adicionales para 2025.

Estas iniciativas son cruciales para contener costes, fidelizar pacientes, y cumplir con expectativas regulatorias sobre la eficiencia del gasto.

El éxito en esta transición permitirá a UnitedHealth sostener su escala sin sacrificar márgenes o reputación.

5.2. Optimización de la cartera de productos y ajustes en Medicare Advantage.

El negocio de Medicare Advantage, clave en el crecimiento reciente, enfrenta actualmente una serie de desafíos estructurales:

Aumento imprevisto en la atención médica (sobre todo ambulatoria).

Cambios en las políticas de reembolso y mayor escrutinio por parte del CMS y el DOJ.

Pérdida de rentabilidad en ciertos segmentos por cambios en el perfil demográfico.

En respuesta, UnitedHealth ha iniciado una estrategia de ajustes de oferta y pricing para los próximos ciclos de licitación:

Revisión de primas.

Rediseño de beneficios.

Reequilibrio entre riesgo asumido y reembolso esperado.

En palabras del CFO John Rex, el grupo “está trabajando para que las ofertas de 2026 reflejen las realidades operativas actuales”, lo que implica un realineamiento estratégico que prioriza rentabilidad por sobre expansión agresiva.

5.3. Consolidación y expansión de Optum como plataforma de salud digital.

Optum es considerado por analistas e inversores como el activo estratégico más valioso del grupo.

Su rol no es solo de diversificación, sino de transformación.

Objetivos clave:

Expansión de redes clínicas propias (ambulatorias, consultas, y de salud mental).

Inversiones sostenidas en automatización de procesos médicos, IA, y procesamiento de datos.

Consolidación de su plataforma tecnológica B2B, que ya compite con Epic, Cerner, y otros en el segmento hospitalario y asegurador.

En Q1 2025, Optum Insight reportó un backlog récord de $32.9B, y Optum Rx gestionó más de 400 millones de recetas, reflejando escala y potencial de monetización.

La estrategia contempla convertir a Optum en una plataforma sanitaria interoperable que sirva no solo a UNH, sino a terceros; replicando un modelo de “infraestructura-as-a-service” dentro del sistema de salud.

5.4. Estrategia de adquisiciones selectivas y expansión de activos clínicos.

UnitedHealth ha sido históricamente muy activa en fusiones y adquisiciones, con más de 250 operaciones desde el año 2000.

Su estrategia de crecimiento inorgánico ha estado orientada a:

Incorporar redes clínicas (clínicas ambulatorias y médicos independientes).

Expandir verticalmente servicios estratégicos (datos, farmacia, salud mental).

Eliminar fricciones operativas o dependencias externas.

No obstante, tras el colapso bursátil y las investigaciones regulatorias, la compañía está siendo más cauta.

Según lo expresado en la última conference call (Q1 2025):

“Evaluaremos adquisiciones con un enfoque disciplinado, priorizando valor estratégico y sostenibilidad operativa.”

Esto indica una fase de consolidación más que de expansión agresiva, al menos en el corto plazo.

5.5. Internacionalización y exploración de nuevos mercados.

Aunque más limitada, UnitedHealth mantiene una línea estratégica de expansión fuera de EE.UU., principalmente en:

Latinoamérica (Brasil, Chile, Colombia): donde combina seguros privados con clínicas propias.

Asia (India, Filipinas): a través de acuerdos con redes médicas y tecnología de análisis.

La idea no es replicar todo el modelo estadounidense, sino exportar:

Herramientas tecnológicas (Optum Insight).

Modelos de atención basados en datos.

Seguros de salud integrados.

La expansión internacional sigue siendo modesta en ingresos (menos del 5% del total), pero representa una opción de crecimiento a largo plazo, especialmente si EE.UU. se vuelve más restrictivo en regulación o rentabilidad.

5.6. Contexto actual: Estrategia adaptativa en medio de la crisis.

La salida del CEO Andrew Witty, la caída bursátil, y la presión regulatoria, han obligado a UnitedHealth a adoptar un enfoque más defensivo, transparente, y autocorrectivo.

Bajo el liderazgo interino de Stephen Hemsley, la estrategia de crecimiento se ha redefinido con tres principios:

Disciplina en la ejecución: mejoras internas antes que nuevas apuestas.

Control reputacional: foco en transparencia, cumplimiento, y relaciones institucionales.

Reconstrucción de confianza: tanto del mercado como de pacientes, reguladores, y empleados.

UnitedHealth Group mantiene una estrategia de crecimiento sólida, aunque profundamente revisada por los eventos recientes.

Su apuesta por atención basada en valor, optimización del segmento Medicare, expansión tecnológica de Optum, adquisiciones selectivas, y crecimiento internacional sigue vigente, pero ahora se ejecuta con mayor cautela, gobernanza reforzada, y foco en la sostenibilidad.

El verdadero reto no es crecer más, sino crecer mejor: sin sacrificar márgenes éticos, sin disrupciones operativas, y bajo el lente atento de reguladores, medios, y la sociedad.

En un sector donde la confianza es tan importante como la eficiencia; la estrategia futura de UnitedHealth deberá estar tan alineada con la rentabilidad como con la legitimidad.

6. Situación Financiera y Perspectivas.

El desempeño financiero de UnitedHealth Group ha sido históricamente una de sus principales fortalezas.

La compañía ha mostrado durante años una capacidad extraordinaria para crecer de forma sostenida, generar caja, mantener altos niveles de rentabilidad y responder a ciclos económicos adversos.

Sin embargo, los acontecimientos de los últimos trimestres (incluyendo costes médicos inesperadamente altos, disrupciones operativas, y presiones regulatorias), han forzado una revisión tanto de su rentabilidad como de sus expectativas de crecimiento.

Este apartado analiza con rigor sus principales métricas financieras, la evolución reciente de sus divisiones operativas, su situación de liquidez y de endeudamiento, así como las perspectivas actualizadas para lo que resta de 2025 (Guidance FY25) y más allá.

6.1. Ingresos, Rentabilidad y Margen Operativo:

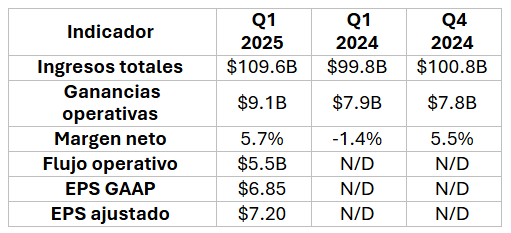

En este apartado analizaremos la última presentación de resultados por parte de la empresa; la cuál fue hace apenas un mes, el 17 de arbil.

Veamos el Q1 2025 de UnitedHealth Group.

6.1.1. Highlights Financieros:

Observaciones a destacar:

El crecimiento YoY de ingresos fue de $9.8B, atribuible principalmente a una mayor cobertura y expansión en servicios clínicos.

El margen neto ha mejorado sustancialmente en comparación con el Q1 de 2024, donde fue negativo por factores no recurrentes.

Se mantuvo una eficiencia operativa creciente, con un descenso del ratio de costes operativos del 14.1% al 12.4%.

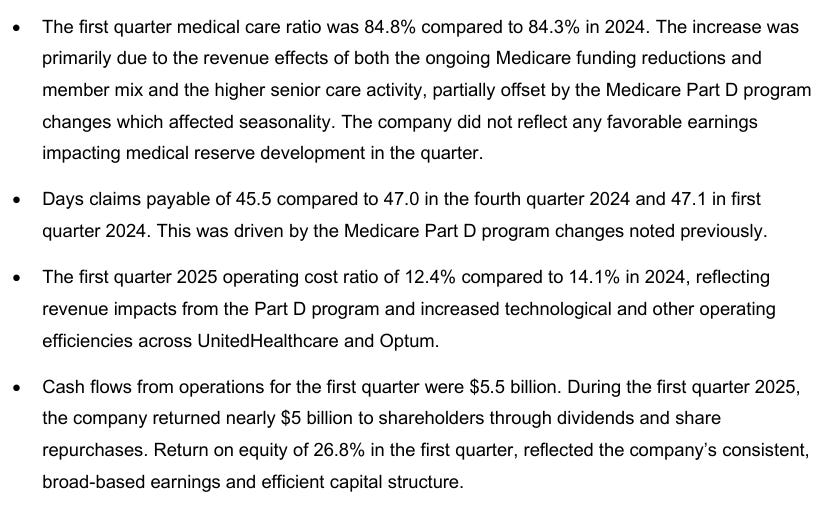

6.1.2. MLR y Costes Médicos: El Verdadero Punto de Fricción.

El Medical Loss Ratio (MLR) fue del 84.8% en Q1 2025, frente al 84.3% de un año antes.

Aunque el aumento puede parecer marginal, tiene un impacto directo en márgenes.

Causas del deterioro:

Reducción de los reembolsos de Medicare Advantage.

Mayor proporción de pacientes sénior con necesidades complejas.

Cambios en la estacionalidad por nuevas políticas del programa Part D.

Además, la disminución en los días de reclamaciones pagaderas (45.5 días vs. 47.1) apunta a mayores exigencias de liquidez operativa.

6.1.3. Ingresos Totales:

Q1 2025: $109.575 mil millones (+9.8B YoY).

Crecimiento sostenido gracias a la expansión en servicios de atención médica, aumento de afiliados en Medicare Advantage, y estabilidad en Optum Rx.

El guidance anual revisado sigue anticipando más de $440 mil millones en ingresos para el cierre de 2025, lo que consolidaría un nuevo máximo histórico.

6.1.4. Ganancias operativas (Operating Earnings):

Q1 2025: $9.12B (margen del 5.7%).

Leve contracción del margen respecto al promedio de 2023–2024 (~6.1%).

Las divisiones más afectadas fueron Optum Health (por la entrada de nuevos afiliados) y UnitedHealthcare (por aumento en la atención médica).

6.1.5. EPS (beneficio por acción):

GAAP EPS Q1 2025: $6.85

EPS ajustado (non-GAAP): $7.20

Nuevo rango proyectado para todo 2025 (revisado en mayo):

GAAP: $24.65 – $25.15

Ajustado: $26.00 – $26.50

Esta revisión supone una moderación en el crecimiento esperado, atribuida a:

Costes sanitarios más altos de lo proyectado.

Cambios regulatorios en reembolsos públicos.

Composición desfavorable de ingresos clínicos.

6.2. División por Segmentos.

6.2.1. UnitedHealthcare:

Ingresos Q1 2025: $84.6B (+$9.3B YoY)

Operating income: $5.2B

Medical Loss Ratio (MLR): 84.8% (vs. 84.3% en 2024)

Esta métrica clave refleja el porcentaje de primas gastadas en atención médica directa.

Un aumento implica menor margen operativo.

Crecimiento neto de afiliación: +780.000 nuevos asegurados en el trimestre.

Tensión principal: demanda más alta de lo previsto, especialmente en servicios ambulatorios de población senior (Medicare Advantage).

6.2.2. Optum:

Ingresos Q1 2025: $63.9B (+$2.8B YoY)

Operating income: $3.9B

Margen operativo aún robusto (6.1%) pero bajo presión por:

Perfil menos rentable de nuevos pacientes.

Impacto de la integración de Change Healthcare y costes de ciberseguridad.

Optum Health: $25.3B en ingresos.

Optum Rx: $35.1B, con 408 millones de recetas procesadas.

Optum Insight: backlog récord de $32.9B, apalancado por implementación de soluciones de IA.

Por aquí os dejo un resumen de los dos apartados anteriores:

6.3. Aspectos positivos y negativos.

6.3.1. Señales de alerta que no deben ignorarse:

MLR por encima del umbral histórico.

Costes relacionados con Change Healthcare aún latentes.

Aumento del escrutinio gubernamental (DOJ, SEC, CMS).

Posibles sanciones que impacten flujos operativos.

Retiro de previsiones a largo plazo en mayo de 2025 (señal de cautela extrema).

6.3.2. Señales de resiliencia a destacar:

Expansión continua de afiliación y pacientes atendidos.

Sólida posición de caja.

Fortaleza en Optum (tecnología, datos, eficiencia).

Capacidades probadas para escalar, automatizar, y reorganizar rápidamente.

6.4. Suspensión del Guidance Financiero FY2025: Un Golpe a la Confianza del Mercado.

En un giro dramático que ha sacudido tanto a inversores como al propio sector sanitario estadounidense, UnitedHealth Group anunció el 13 de mayo de 2025 la suspensión total de su guidance financiero para el año fiscal 2025.

Esta decisión, tomada de forma abrupta y comunicada públicamente tras su conferencia trimestral, ha sido interpretada por los analistas como un acto de máxima cautela, pero también como una señal clara de incertidumbre estructural dentro de la compañía.

6.4.1. Contexto de la Suspensión.

La retirada del guidance FY25 se produjo en medio de una tormenta perfecta para UnitedHealth:

Reporte de un trimestre considerado “inaceptable” por su propio equipo ejecutivo, debido al aumento inesperado en el uso de servicios médicos, particularmente en su negocio de Medicare Advantage.

Una subida significativa en los costes médicos (MLR), y una reducción en los márgenes operativos, que hicieron inviable proyectar con precisión los beneficios futuros.

Investigaciones del Departamento de Justicia (DOJ) por presunto fraude en Medicare Advantage, que podrían derivar en sanciones multimillonarias.

La renuncia del CEO Andrew Witty, una figura central para los inversores institucionales, quien abandonó su cargo apenas unas semanas antes del anuncio.

Este conjunto de factores ha minado la visibilidad futura de la empresa, y obligado a una revisión estratégica de sus proyecciones a medio plazo.

6.4.2. De una Revisión Conservadora a una Retirada Total:

Es importante destacar que UnitedHealth ya había reducido previamente sus expectativas en abril de 2025, ajustando su estimación de beneficios ajustados (adjusted EPS) de un rango inicial de ~$29.50–$30.00 a $26.00–$26.50 por acción.

Sin embargo, los efectos acumulativos de la presión regulatoria, el escrutinio público, y la inestabilidad interna, forzaron una segunda acción más radical: eliminar por completo cualquier orientación cuantitativa sobre beneficios, márgenes, u otros indicadores clave para el resto del año.

6.4.3. Lectura Estratégica:

Desde un punto de vista de gestión, retirar el guidance es una herramienta utilizada solo en situaciones de extrema volatilidad o falta de control operativo.

Implica que:

La dirección no tiene suficiente claridad sobre la evolución futura de las variables críticas del negocio (especialmente costes y litigios).

Existe riesgo significativo de revisiones a la baja sucesivas, que podrían deteriorar aún más la percepción del mercado si no se comunican adecuadamente.

La prioridad ha pasado de “cumplir objetivos financieros”, a preservar solvencia reputacional y operativa.

Stephen Hemsley, el nuevo CEO interino, describió la situación como “una etapa que exige humildad y acción decisiva”, reafirmando que la compañía se centrará en fortalecer la eficiencia operativa, la relación con los reguladores, y la transparencia con los stakeholders.

6.4.4. Reacción del Mercado:

La retirada del guidance fue recibida con escepticismo por los mercados.

Tras el anuncio, las acciones de UnitedHealth profundizaron su caída, llevando la capitalización bursátil a niveles no vistos desde abril de 2020.

La empresa llegó a perder más de $350.000 millones en valor de mercado en un solo mes, y su índice RSI entró firmemente en territorio de sobreventa.

6.4.5. ¿Y ahora qué?

En ausencia de orientación formal, los analistas deberán confiar más en señales cualitativas:

Capacidad del nuevo CEO para estabilizar el negocio.

Resolución o avance en los litigios con el DOJ.

Mejora en márgenes operativos del segmento Medicare.

Reversión de los impactos operativos del ciberataque.

A ojos del mercado, UnitedHealth ya no es “la gran aseguradora infalible del Dow Jones”.

Es ahora un gigante en revisión interna, con su liderazgo, modelo operativo, y estrategia de crecimiento bajo evaluación profunda.

La situación financiera de UnitedHealth sigue siendo robusta desde un punto de vista fundamental: ingresos crecientes, alto flujo operativo, márgenes aún aceptables, capacidad de pago intacta.

No obstante, el perfil de riesgo financiero ha aumentado significativamente.

El deterioro en indicadores clave como el MLR, la revisión del guidance, y la fragilidad reputacional, han introducido una nueva etapa de volatilidad e incertidumbre que requerirá una ejecución más disciplinada, conservadora, y transparente.

El éxito financiero de los próximos trimestres no dependerá solo de las métricas contables, sino de su capacidad para restaurar la credibilidad, absorber presiones regulatorias, y sostener sus motores de valor (Optum, Medicare, atención basada en datos), en un entorno adverso.

6.5. Evolución del Múltiplo P/E: Radiografía de la Valoración de UnitedHealth Group.

El gráfico del P/E normalizado a futuro (NTM Price / Normalized Earnings) de UnitedHealth Group (NYSE: UNH) proporciona una visión clara de cómo el mercado ha valorado las expectativas de beneficio de la compañía en relación con su precio durante los últimos cinco años.

Esta métrica es especialmente útil para comprender el grado de confianza (o desconfianza), que los inversores depositan en su capacidad de generar ganancias consistentes en el tiempo.

6.5.1. Tendencia Histórica y Punto de Inflexión:

Media histórica del múltiplo: ~20,09x

Mínimo registrado: 11,17x

Máximo registrado: 25,23x

Valor actual (mayo 2025): 12,68x

Durante gran parte del periodo entre 2020 y mediados de 2023, UNH se mantuvo cotizando en un rango sólido entre 18x y 22x, en línea con compañías defensivas de crecimiento moderado, pero confiable.

Esto reflejaba una percepción de estabilidad estructural, liderazgo sectorial, y bajo riesgo sistémico.

Sin embargo, desde finales de 2024, y especialmente en este primer semestre de 2025, el gráfico muestra un colapso abrupto y sostenido en el múltiplo de valoración, con una caída cercana al 50% desde máximos recientes.

6.5.2. ¿Qué explica esta contracción del múltiplo?

Desconfianza en la sostenibilidad de las ganancias:

La explosión de costes médicos.

El deterioro del Medical Loss Ratio.

Y la suspensión del guidance FY25.

Riesgo regulatorio y reputacional:

Investigación criminal del Departamento de Justicia.

Presión mediática por escándalos en Medicare Advantage.

Impacto del as*sinato de su antigüo CEO, y salidas inesperadas en el liderazgo.

Sensibilidad del mercado institucional:

Inversores de largo plazo están reevaluando el “moat” competitivo de la empresa.

Mayor aversión al riesgo en sectores regulados, incluso defensivos como el de la salud.

Pérdida de confianza en el equipo gestor saliente:

La abrupta dimisión de Andrew Witty, y la suspensión del guidance, generaron incertidumbre estratégica.

6.5.3. ¿Qué implica una valoración en 12,68x P/E?

Desde un enfoque fundamental, este nivel de múltiplo:

Es uno de los más bajos en la historia reciente de UNH, incluso inferior a los niveles alcanzados durante las caídas del COVID-19 en 2020.

Implica una severa penalización por parte del mercado, que ahora anticipa un escenario más incierto, con márgenes presionados, y posibles sanciones legales.

Puede ofrecer una oportunidad táctica de entrada para inversores con visión de largo plazo, siempre que confíen en una futura recuperación de márgenes, liderazgo, y confianza institucional.

No obstante, también es un reflejo de la pérdida temporal de “premium valuation” que UnitedHealth solía disfrutar frente a otras aseguradoras y prestadores de salud.

El gráfico del múltiplo NTM Price / Normalized earnings (P/E), muestra algo más que una métrica contable: retrata una crisis de credibilidad.

La valoración de UnitedHealth no solo se ha ajustado a su nueva realidad financiera, sino también a un entorno donde su liderazgo, reputación, y resiliencia estratégica están en tela de juicio.

Restaurar un múltiplo superior a 18x requerirá tiempo, transparencia, y resultados tangibles.

Por ahora, el mercado prefiere castigar el riesgo y esperar señales concretas de recuperación antes de otorgar nuevamente el beneficio de la duda.

7. Equipo Directivo de UnitedHealth Group:

Liderazgo en el Ojo de la Tormenta.

En cualquier empresa, el equipo directivo juega un papel clave en la definición de su estrategia, la gestión del riesgo y la ejecución operativa.

Pero en el caso de UnitedHealth Group, este principio cobra una relevancia aún mayor dada la magnitud de los desafíos actuales.

A medida que la compañía atraviesa una de las crisis más significativas de su historia reciente (marcada por investigaciones criminales, presiones regulatorias, ciberataques, y la erosión de su valor bursátil), el liderazgo corporativo se convierte en el centro de atención para accionistas, reguladores, y analistas.

El equipo ejecutivo de UnitedHealth Group ha estado tradicionalmente asociado a una gestión eficiente, crecimiento sostenido, y disciplina financiera.

Sin embargo, el contexto actual ha exigido cambios bruscos; incluida la inesperada salida del CEO Andrew Witty en mayo de 2025, y la reincorporación de Stephen Hemsley como CEO interino, una figura histórica dentro de la organización.

En este apartado se analizará la composición, experiencia, y trayectoria de los principales líderes de UnitedHealth Group, así como su papel en la toma de decisiones recientes, y su capacidad para restablecer la confianza del mercado.

Aunque para mi sorpresa, la web oficial de la compañía no ofrece acceso directo ni actualizado al listado completo de sus principales ejecutivos, lo cual resulta llamativo tratándose de una empresa que cotiza en bolsa y está sometida a un intenso escrutinio regulatorio.

Para construir este apartado, he recurrido a fuentes externas confiables, como bases de datos financieras profesionales y plataformas especializadas en gobierno corporativo, con el objetivo de reunir los perfiles más relevantes de la cúpula ejecutiva.

A continuación, se presenta un desglose detallado de los principales líderes que, en conjunto, deben afrontar uno de los periodos más desafiantes en la historia reciente de la empresa.

Stephen Hemsley – Chief Executive Officer (CEO):

Desde: 13 de mayo de 2025.

Figura emblemática de UnitedHealth.

Hemsley fue CEO desde 2006 hasta 2017, y se mantuvo como presidente del consejo hasta su reciente regreso como CEO interino en medio de la crisis institucional de 2025.

Es ampliamente reconocido por haber liderado una fase de expansión agresiva y por su enfoque en eficiencia operativa.

Su reincorporación se percibe como una maniobra para estabilizar el liderazgo ante la salida de Andrew Witty.

John Rex – CFO y Presidente:

CFO desde: 6 de junio de 2016 | Presidente desde: 31 de marzo de 2024.

Responsable de la supervisión financiera de la empresa, Rex ha sido un referente de continuidad y disciplina operativa.

Su doble rol actual como CFO y presidente lo convierte en uno de los líderes más influyentes en la toma de decisiones estratégicas.

Y ha sido clave en la defensa de la solvencia financiera de UnitedHealth durante las recientes turbulencias bursátiles.

Chris Zaetta – Executive Vice President, Chief Legal Officer and Corporate Secretary:

Desde: 3 de junio de 2024.

Encargado de los asuntos legales y regulatorios, su incorporación se produce en un momento crítico.

Su papel será determinante frente a las múltiples investigaciones abiertas, incluyendo el caso de presunto fraude en Medicare Advantage.

Rupert Bondy – Compliance Officer & General Counsel:

General Counsel desde: 28 de febrero de 2022 | Compliance desde: 3 de junio de 2024.

Posee una amplia trayectoria en cumplimiento normativo.

Su experiencia será esencial para restaurar credibilidad institucional ante los organismos reguladores, especialmente el Departamento de Justicia y la SEC.

Sandeep Dadlani – Chief Technology, Science & R&D Officer:

Desde: 31 de agosto de 2022.

Responsable del desarrollo tecnológico y de innovación, incluyendo herramientas de IA aplicada a la gestión de datos médicos.

Su liderazgo es vital para mejorar la eficiencia operativa y reducir costes clínicos a través de Optum Insight.

Margaret-Mary Wilson – Chief Medical Officer:

Desde: 30 de noviembre de 2021.

Doctora con amplia experiencia en medicina clínica y política sanitaria global.

Su rol es clave para garantizar que las prácticas médicas estén alineadas con las regulaciones y con los intereses de los pacientes.

Erin McSweeney – Chief Human Resources Officer:

Desde: 31 de enero de 2021.

Lidera la gestión del talento en una organización con más de 400.000 empleados.

En plena crisis reputacional, su labor es esencial para preservar la cultura interna y prevenir la fuga de talento clave.

Terry Clark – Chief Marketing Officer:

Desde: 31 de diciembre de 2013.

Veterano de la empresa y responsable de ventas y marketing.

Su trabajo influye directamente en la percepción de marca, hoy más necesaria que nunca ante la presión pública y mediática.

Dr. Patrick Conway – CEO de Optum:

El Dr. Patrick Conway asumió el cargo de CEO de Optum en abril de 2025. Anteriormente, lideró Optum Rx y Optum Health, y cuenta con una amplia experiencia tanto en el sector público como privado de la salud.

Su enfoque clínico y estratégico es vital para la integración de servicios y la innovación en atención médica.

Tim Noel – CEO de UnitedHealthcare:

Tim Noel fue nombrado CEO de UnitedHealthcare en enero de 2025, tras el trágico as*sinato de su predecesor, Brian Thompson.

Con más de 15 años en la compañía, Noel ha liderado previamente los programas de Medicare y Jubilaciones, destacándose por su compromiso con la mejora del sistema de salud y la atención al cliente.

La composición del equipo directivo de UnitedHealth Group refleja una mezcla de experiencia, veteranía institucional, y conocimiento técnico profundo.

Figuras como Stephen Hemsley, que ha regresado al timón en uno de los momentos más convulsos de la historia de la compañía, aportan credibilidad histórica y estabilidad operativa en un entorno de alta volatilidad.

Al mismo tiempo, perfiles como los de Sandeep Dadlani o Margaret-Mary Wilson apuntan a una clara apuesta por la transformación digital y la excelencia médica como pilares estratégicos para el futuro.

Sin embargo, la eficacia real del equipo no se medirá únicamente por su experiencia o trayectoria profesional, sino por su capacidad para afrontar con decisión, transparencia y coherencia, una crisis de múltiples frentes: legal, reputacional, operativa, y bursátil.

En este contexto, la confianza de los inversores, reguladores, y clientes, dependerá de la agilidad con la que esta cúpula ejecutiva pueda reestructurar el discurso corporativo, contener los daños legales, estabilizar el negocio operativo, y restituir una narrativa de crecimiento sostenible.

Más que nunca, el liderazgo de UnitedHealth no solo debe gestionar una gran empresa, sino también reconstruir su legitimidad ante el mercado.

La dirección ha sido puesta bajo el microscopio, y cada decisión (desde la estrategia de cumplimiento hasta la comunicación con sus accionistas), será determinante para definir si UnitedHealth emerge de esta crisis como una organización reforzada o fragmentada.

8. Visión, alineación accionarial y estructura de incentivos: contexto actual de UnitedHealth Group.