Análisis de Albemarle Corporation.

¡Muy buenas inversor@s!

Hoy os presento sin duda el análisis más completo que he realizado hasta la fecha.

Hablaremos de la posición TOP 3 de mi cartera de acciones (en cuanto a peso).

Os presento a...

Albemarle Corporation

Pero antes de nada...

----

DISCLAIMER:

“Lo que estás a punto de leer es una recopilación de datos con opiniones personales cuya finalidad es didáctica e informativa, y no se debe de considerar como una recomendación de inversión.

Recuerda que antes de invertir en activos financieros es muy importante realizar un análisis previo propio para entender lo que se hace.

Además, cierta información de esta publicación se ha recopilado de la página web de Albemarle Corporation.

! Por si quieres echarle un vistazo tú mism@ ¡”

Y sin más espera...

¡Vamos allá!

----

El análisis lo vamos a dividir en diferentes partes:

Introducción a Albemarle Corporation.

Ciclos económicos en el sector que trabaja la compañía, (fluctuaciones en la demanda y precios).

Últimos resultados empresariales.

Diversificación geográfica de su cartera operativa.

Psicología de invertir en este tipo de empresas + opinión personal.

----

Introducción a Albemarle Corporation.

Muy bien, ¿no conoces a esta empresa?

Déjame ayudarte...

Albemarle Corporation (en el análisis también la nombraremos como $ALB), es una empresa química multinacional con sede en Charlotte, Carolina del Norte, Estados Unidos. Fundada en 1994, Albemarle se ha convertido en uno de los principales actores en la industria de productos químicos especializados. La empresa se dedica principalmente a la producción y comercialización de una

amplia gama de productos químicos, con un enfoque particular en productos químicos especializados utilizados en diversas aplicaciones industriales y comerciales.

Las áreas de negocio clave de Albemarle incluyen:

Litio: La compañía es una de las principales productoras de litio en el mundo. El litio es un componente clave de las baterías de ion-litio utilizadas en vehículos eléctricos, dispositivos electrónicos y sistemas de almacenamiento de energía. La empresa se ha beneficiado significativamente del crecimiento de la industria de vehículos eléctricos.

Refinación de petróleo: Albemarle produce catalizadores y aditivos que se utilizan en la refinación de petróleo para mejorar la calidad de los productos refinados y reducir las emisiones.

Productos químicos especiales: La empresa fabrica una amplia gama de productos químicos especializados utilizados en diversas industrias, como productos químicos de bromo, polímeros y productos químicos de rendimiento, químicos de flotación para la minería y productos químicos de fuego y seguridad.

—

Ciclos económicos en el sector que trabaja la compañía, (fluctuaciones en la demanda y precios).

¿Te has dado cuenta qué tipo de acción puede ser $ALB?

Justo... estamos ante una compañía que la podríamos posicionar perfectamente como cíclica.

Esto significa que los rendimientos empresariales en el sector en el que trabaja tienden a estar marcados por el ciclo económico mundial.

De manera que, si la economía le va bien, por lo general a la empresa también; y viceversa.

Este ha sido su rendimiento en el año actual, 2023:

Como vemos, en febrero ha tenido un máximo de $290 y en mayo un mínimo de $172.

Menuda diferencia... ¿no?

(Yo inicié posición en la compañía a un precio de $177).

Y en el “fatídico” mes de octubre del año pasado cuando muchas empresas importantes marcaron mínimos, Albemarle cotizaba alrededor de los $237.

Parece como si la situación económica de la propia empresa le fuese desfavorable.

¿Le habrán pasado factura en 2023 problemas como la inflación, la continuación de la guerra en Ucrania, la caída de los bancos regionales y la crisis que hubo al respecto este marzo...?

(Pues hablaremos un poco más adelante de sus últimos resultados empresariales, pero primero quiero que comprendas la ciclicidad de $ALB).

----

Cuando hablamos de Albemarle lo primero que se nos viene a la cabeza es el litio; por la alta demanda en los coches eléctricos los últimos años. Y normal...

En cuanto a cuota de mercado, la compañía estadounidense produjo aproximadamente el 24% de todo el litio a nivel mundial en 2022.

Pero entonces te preguntarás... ¿Por qué esta compañía ha tenido este rendimiento en 2023?

Muy sencillo. Ya sabemos que esta compañía pertenece a un sector cíclico, y aquí es donde entra en juego el precio del litio. De manera que cuánto mayor sea su precio mejor para la empresa, y cuanto más bajo sea, pues peor.

Perfecto. Ahora que ya hemos entendido esto miremos el precio en China del hidróxido de litio y del carbonato de litio, (ambos productos procesados del litio y que se utilizan para la producción de baterías).

¿Menuda bajada no?

Poco a poco vemos cosas que ya nos hacen pensar el por qué del desempeño de la compañía en lo que va de año.

Al observar las gráficas nos damos cuenta de que en 2022 hubo un rally espectacular que hizo subir el precio del litio una barbaridad; pero como todo lo que sube suele bajar... pues así ha sido su trayectoria en 2023. Y, en consecuencia, arrastra la cotización de la empresa.

Pero eso no es todo; y es que para que lo comprendamos mejor, uno de los principales motivos por los que el precio del litio ha bajado ha sido por la caída en la demanda de coches eléctricos por parte de China este año. Ya que, según algunos datos de la Asociación China de Fabricantes de Automóviles (CAAM), a principios de 2023 la producción y venta de turismos eléctricos ha caído un 32,9% de manera interanual.

Entonces ya vemos un poco cómo va la cadena...

Mayor producción de coches eléctricos = Mayor producción de litio = Aumento del precio del litio = Mejores resultados para Albemarle.

----

Pero este año las “malas” noticias no terminaron para la compañía.

Y es que desde Chile (uno de los principales territorios desde dónde se extrae más litio del planeta), su presidente ha decidido que quiere empezar a nacionalizar esta materia prima.

¿Entonces en qué medida afecta esto a Albemarle?

Pues la verdad es que la respuesta es que NO debería.

Ya que la empresa firmó en 2017 un acuerdo que le respalda explotar y aumentar la cuota autorizada para la producción de litio hasta 82 mil toneladas anuales hasta 2043.

Así que ya ves el “problema...”

Mientras la compañía mantenga este acuerdo no debería de haber ningún problema.

Solo nos quedará observar cómo el estado decide implantar la idea de nacionalizar una parte, o el negocio del litio en el país.

----

Últimos resultados empresariales.

Ahora que ya conocemos la ciclicidad del sector en el que trabaja Albemarle Corporation, es momento de analizar su última presentación de resultados.

Ya os adelanto una cosa; y es que la narrativa de sus fundamentales en este 2023 no se ve reflejado en su cotización.

Comencemos...

En la siguiente imagen podremos observar que tanto las ventas netas, como el EPS ajustado han crecido a doble dígito con respecto al mismo periodo de 2022:

Simplemente asombroso...

Y mientras que su cotización baja, los números no mienten y muestran el gran potencial de la empresa.

De lo poco desfavorable que encontré en su presentación de resultados fue que han rebajado las expectativas de ingresos netos por parte de sus operaciones de un supuesto incremento del 35% al 5%.

Por lo demás, el guidance para 2023 es el siguiente:

Además, por lo que me he podido informar, la rebaja en el guidance de ingresos netos por operaciones se debe principalmente a que la empresa el año pasado, inició conversaciones de acuerdo con la Comisión de Bolsa y Valores (SEC) y el Departamento de Justicia (DOJ) con respecto a posibles violaciones de la Ley de Prácticas Corruptas en el Extranjero (FCPA).

En una de sus presentaciones de resultados de 2022, la compañía comunicó que "voluntariamente autoinformó posibles problemas relacionados con el uso de representantes de ventas externos en nuestro negocio de Soluciones de Refinación, dentro de nuestro segmento de Catalizadores, al Departamento de Justicia de los Estados Unidos, la SEC y el Fiscal Público holandés".

Cada uno que saque sus conclusiones, pero a mí personalmente no me preocupa.

Pero sigamos con el análisis...

Estas son las expectativas de $ALB con respecto al crecimiento en el volumen de ventas de litio:

Nada mal eh...

La verdad que cada vez que miro los números de la empresa, me enamoro más de ella.

Por otra parte, también destacan lo siguiente en su presentación:

Chile:

• Proyecto de Mejora del Rendimiento del Salar logró su finalización mecánica y pasó a la fase de puesta en marcha.

Australia:

• Kemerton I opera y fabrica productos aptos para baterías sujetos a la calificación del cliente.

• Kemerton II avanza hacia su puesta en servicio.

• Kemerton III/IV ya está en ejecución.

China:

• Qinzhou aumenta su capacidad nominal según lo previsto.

• La construcción de Meishan avanza dentro del presupuesto y antes de lo previsto y se espera su finalización mecánica a principios de 2024.

Esto es importante porque hablan de plantas que ya están en funcionamiento o que se construirán próximamente; y eso hay que tenerlo en cuenta ya que, en este negocio, la construcción de estas plantas suele ser el proceso más laborioso y costoso... por lo que no es algo sencillo de hacer.

Así que otro punto a favor de Albemarle.

Por último, me gustaría mencionar un par de datos que me parecen relevantes:

Hasta el momento, la compañía ha obtenido más ganancias en el primer semestre de año, que en todo 2022.

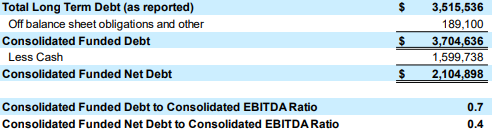

La deuda neta de la compañía a largo plazo es “tan solo” de $3.5B. Esto supone una ratio Deuda/EBITDA de tan solo 0.7x.

----

Diversificación geográfica de su cartera operativa.

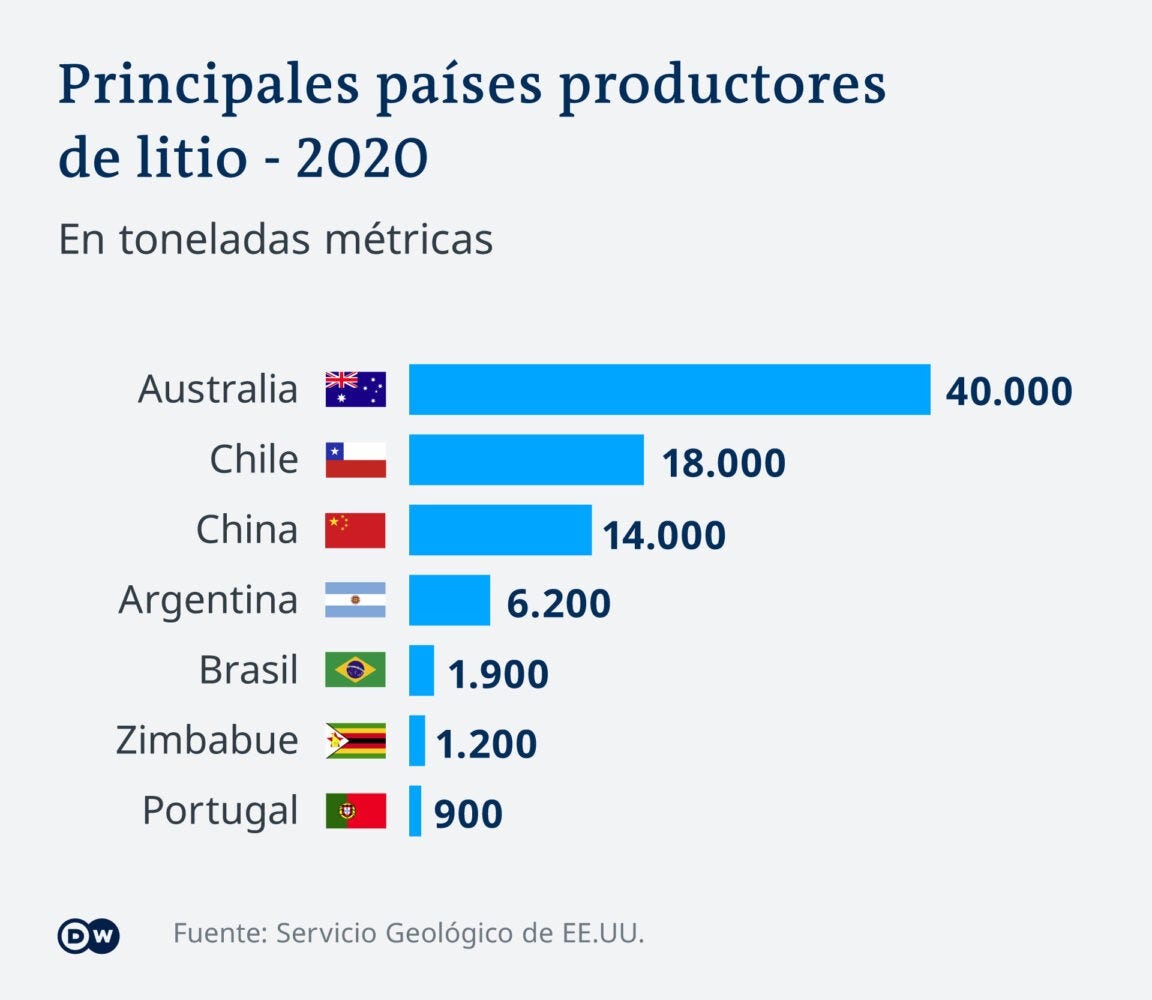

En el negocio del litio lo más importante es dónde se tienen las plantas de producción de la materia prima.

Y Albemarle las tiene en los lugares de más abundancia del planeta.

Como vemos en la siguiente imagen, la compañía opera en los mejores puntos estratégicos para la obtención del litio:

Principales países productores de litio en 2020:

Por lo que sí...

¡Definitivamente Albemarle Corporation opera en los países con mayor abundancia de litio!

----

Psicología de invertir en este tipo de empresas + opinión personal.

Para terminar con este análisis me gustaría volver a recalcar que la compañía trabaja en un sector cíclico; por lo que es normal que los ingresos varíen y puedan tener alta volatilidad.

Aun así, mi opinión personal es que estamos ante una empresa cíclica de alto crecimiento; esto significa que, si somos capaces de abrir posición en un precio favorable, en el futuro podríamos obtener altos retornos.

Tenemos que tener en cuenta que puede que no compremos en el suelo (de hecho, sería lo más probable), por lo que es muy importante que cada inversor/a analice con calma este tipo de compañías. Y sobretodo, que mantenga la calma.

Yo estoy muy contento con mi inversión en Albemarle, y confío plenamente a largo plazo.

Actualmente la cotización está como está seguramente a todo lo que os he explicado en el análisis, pero los fundamentales son muy buenos. Además que, si el sector se pusiese en un contexto más complicado, tenemos que recordar que la deuda de $ALB es baja; por lo que no debería de tener problemas de solvencia (a corto plazo por lo menos). Y si siguen con esta gran gestión, en el largo plazo puede que tampoco.

Así que paciencia compañeros. Albemarle es la tercera empresa que más pesa en mi cartera de acciones; y cómo os comento… si sigue a estos precios o baja más, puede que amplíe la posición.

Pero todo esto ya se verá...

—

¡Y esto es todo compañeros y compañeras!

Mi labor informativa ya ha terminado por hoy.

Espero haberos ayudado a comprender un poco más esta gran compañía y sus estados financieros.

Disfrutad del domingo.

Y gracias un día más por estar al otro lado de la pantalla.