Análisis de Resultados de Hims & Hers - Q4 2024.

Hims & Hers ha presentado sus resultados correspondientes al cuarto trimestre de 2024 (Q4 2024), mostrando un crecimiento significativo en sus principales líneas de negocio, aunque con algunos puntos que generan preocupación en los inversores, lo que ha llevado a una fuerte corrección en la cotización.

La compañía logró superar las expectativas de ingresos ($481.1M vs. $470.3M estimados), aunque su BPA fue inferior al esperado ($0.11 vs. $0.17).

Este punto negativo, junto con la corrección del mercado y la alta valoración previa de la acción, ha provocado una caída del -18% en la cotización tras la presentación de resultados.

Factores Clave en el Crecimiento de Hims & Hers:

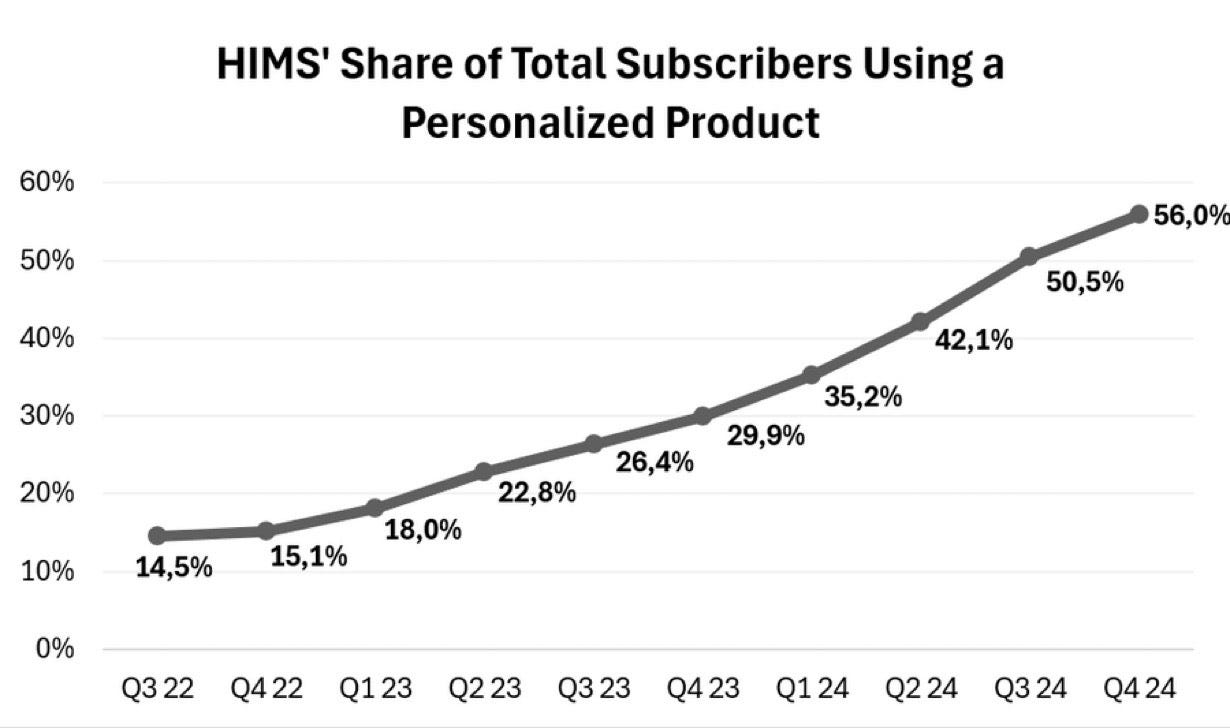

1. Expansión de la Oferta Personalizada.

Uno de los pilares del crecimiento ha sido la ampliación de la oferta de productos personalizados, lo que valida la propuesta de valor de la empresa.

Actualmente, el 55% de los suscriptores están utilizando productos personalizados, lo que incrementa la retención y el ticket promedio por cliente.

Esto supone un aumento desde el 29.9% en el Q4 2023 al 56% en el Q4 2024.

Un +26.1% en tan solo un año.

2. Crecimiento en el Segmento de Pérdida de Peso y GLP-1.

Los GLP-1 generaron alrededor de $225M en ingresos incrementales en 2024, lo que demuestra el fuerte impacto de este segmento.

Hims tiene más de 200,000 suscriptores en la vertical de pérdida de peso, representando menos del 10% del total de clientes, pero con un mayor valor promedio de pedido.

El crecimiento orgánico sin los ingresos de GLP-1 fue del +43.5% interanual, lo que indica que la empresa sigue creciendo de manera sólida más allá de esta tendencia específica.

3. Ajuste en la Estrategia de Semaglutida.

A primera vista, parece que la compañía ha tomado la decisión de no entrar en un conflicto con Novo Nordisk, limitando la venta de semaglutida compuesta solo a los casos donde la exención esté realmente permitida.

Esto impactará en los ingresos a corto plazo, pero reduce significativamente el riesgo de litigios.

Además, Hims ha anunciado que su guía para 2025 sólo incluye ventas de semaglutida hasta finales del Q1 2025, mostrando un enfoque conservador.

La Liraglutida estará disponible en la plataforma a mediados de 2025, pero no se espera que sea un gran catalizador de crecimiento.

Se priorizará el desarrollo de soluciones orales para la pérdida de peso.

4. Expansión en Infraestructura.

Hims está invirtiendo agresivamente en infraestructura y tecnología para poder escalar a decenas de millones de suscriptores en el futuro.

Se espera la apertura de una nueva instalación en Arizona a finales de 2025, lo que mejorará la capacidad de atención y producción.

5. Optimización de Gastos y Margen de Beneficio.

Reducción en gastos de marketing: Se redujo del 51% al 46% de los ingresos en 2024. Aunque sigue siendo bastante elevado.

Presión en los márgenes: Se espera una caída de los márgenes en el Q1 2025, con una recuperación a partir del Q2.

Desglose del Portafolio de Productos y Nuevas Iniciativas:

Hims & Hers ofrece productos en varias categorías clave, con una expansión continua en desarrollo:

Salud Sexual (80M+ de mercado en EE.UU.)

Tratamientos para la disfunción eréctil (ED) y eyaculación precoz (PE).

Anticonceptivos y tratamiento para enfermedades de transmisión sexual (ETS).

Testosterona y menopausia (en desarrollo, próximamente en el mercado).

Dermatología (80M+ de mercado en EE.UU.)

Tratamientos para la caída del cabello y acné.

Soluciones para envejecimiento (antiaging).

Rosácea y eczema (en desarrollo).

Salud Mental (100M+ de mercado en EE.UU.)

Tratamientos para ansiedad y depresión.

Soluciones para insomnio y PTSD (en desarrollo).

Abuso de sustancias (posible expansión futura).

Pérdida de Peso (100M+ de mercado en EE.UU.)

GLP-1 y soluciones para trastornos metabólicos e insulina.

Control del apetito.

Diabetes y digestión (posible expansión futura).

Reflexión sobre la Cotización y el Mercado:

Tras la publicación de resultados, la acción de Hims & Hers ha caído un -18%, situándose en el rango de $41-$42 por acción.

Esta caída llega después de haber alcanzado un máximo histórico de $72 en días recientes, lo que sugiere que muchos inversores entraron por FOMO y ahora están saliendo por miedo.

Opinión Personal: A pesar de la corrección, los resultados han sido sólidos y la empresa sigue creciendo en todas sus líneas de negocio.

Sin embargo, con una cotización tan exigente como la que tenía, era esperable una toma de beneficios.

Lo que me sorprende es la magnitud de la caída, reflejando la volatilidad del mercado y la falta de convicción de algunos inversores que entraron en los niveles más altos.

Perspectivas a futuro:

Hims & Hers sigue demostrando un crecimiento impresionante, con una estrategia bien definida y expansión en múltiples segmentos.

No obstante, hay algunos riesgos clave a considerar:

Regulación en torno a la venta de GLP-1 y su impacto en los ingresos futuros.

Presión sobre los márgenes en el corto plazo.

Alta volatilidad en la cotización, con inversores entrando y saliendo rápidamente.

Aún así, este es el Guidance FY2025:

Para los inversores a largo plazo, la compañía sigue siendo atractiva, especialmente con el objetivo personal del CEO Andrew Dudum de alcanzar los 10 millones de suscriptores para 2030-2031.

Sin embargo, en el corto plazo, la volatilidad podría continuar hasta que se asiente el impacto de las decisiones sobre la semaglutida y la expansión de la infraestructura.

Se despide un servidor.

Juan.

Es una corrección normal en una empresa que había subido mucho. Eso sí, la corrección va a ser como la subida, tremenda, de las que pone a prueba a los inversores