Grab Holdings: ¿Es una inversión interesante? Resultados Q4 2024.

La superapp del Sudeste Asiático sigue creciendo.

Grab Holdings, la plataforma líder de movilidad, entregas y servicios financieros en el Sudeste Asiático, ha reportado su mejor trimestre hasta la fecha.

Con una expansión continua en ingresos, crecimiento en usuarios y una rentabilidad en consolidación, la compañía demuestra que su modelo de negocio está funcionando y tiene un futuro prometedor.

Y en este artículo, le echaremos un vistazo a la última publicación de sus resultados empresariales.

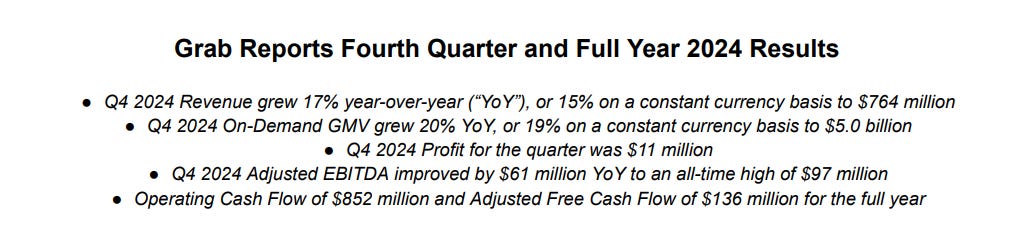

1️⃣ Ingresos en récord y fuerte crecimiento:

Grab reportó ingresos de $764 millones en el Q4 2024, lo que representa un crecimiento del 17% interanual y 15% en moneda constante.

Este crecimiento fue impulsado por todos sus segmentos de negocio, lo que confirma la solidez de su ecosistema.

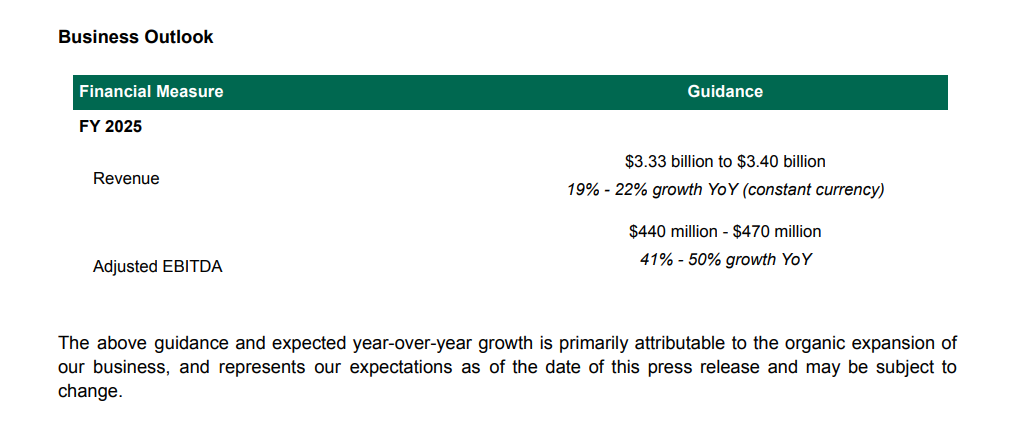

Proyección 2025: La empresa espera ingresos entre $3.33B y $3.40B, con un crecimiento de hasta 22% YoY.

Esto demuestra confianza en su capacidad de escalar aún más su negocio en la región.

Aunque las acciones han bajado recientemente, los números muestran una historia diferente. Grab sigue fortaleciendo su negocio y generando más valor para los accionistas.

2️⃣ Rentabilidad GAAP por segundo trimestre consecutivo:

Después de años de pérdidas, Grab logró $11 millones en ganancias netas en el Q4 2024, consolidando su camino hacia una rentabilidad sostenible.

Además, la compañía generó flujo de caja libre ajustado positivo de $136 millones en 2024, lo que significa que no solo está creciendo, sino que también está generando efectivo.

Meta a futuro: Mantener esta tendencia y seguir escalando la rentabilidad sin frenar el crecimiento.

3️⃣ On-Demand GMV sigue en expansión:

La cantidad de transacciones dentro del ecosistema de Grab sigue en aumento:

GMV total: $5 mil millones en el trimestre, creciendo 20% interanual.

Usuarios activos mensuales (MAUs): 43.9 millones, un 17% más YoY.

Este crecimiento fue impulsado por:

✅ Mayor volumen de transacciones.

✅ Expansión en la base de usuarios.

El uso de la superapp sigue aumentando, consolidando a Grab como un actor clave en el comercio digital de la región.

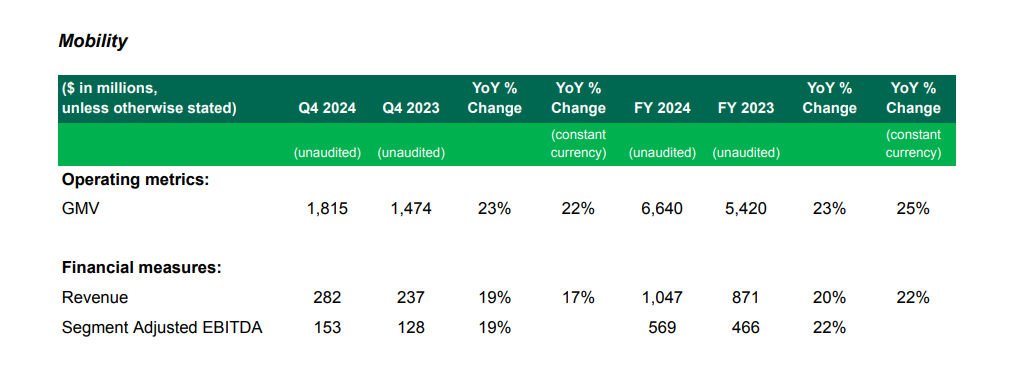

4️⃣ Segmento de Movilidad (transporte): Crecimiento sólido.

El negocio de transporte sigue siendo un motor de crecimiento para Grab:

🔹 GMV de Movilidad creció 23% YoY (22% en moneda constante).

🔹 Ingresos de Movilidad: $282M (+19% YoY).

🔹 Segment Adjusted EBITDA: $153M (+19% YoY).

Grab continúa dominando el sector de movilidad urbana en la región y mantiene un crecimiento sostenido tanto en volumen como en rentabilidad.

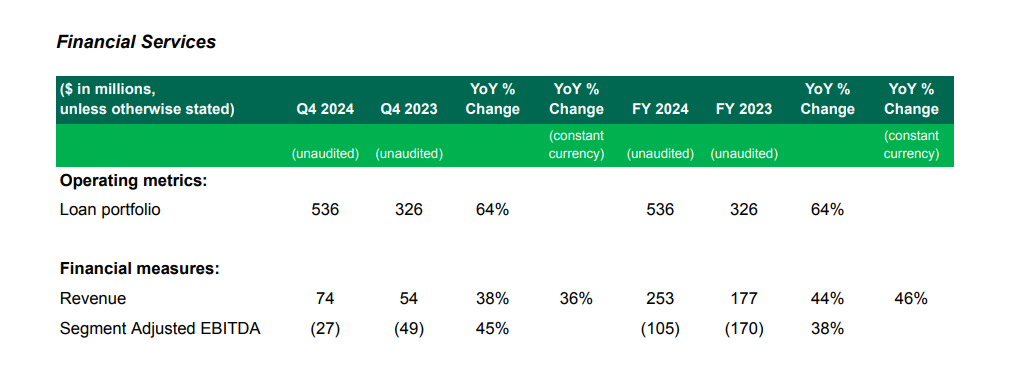

5️⃣ Expansión en Servicios Financieros:

Uno de los segmentos con mayor potencial de crecimiento es el de servicios financieros.

Sus resultados en este trimestre fueron impresionantes:

Ingresos: $74M (+38% YoY).

Crecimiento de la cartera de préstamos: 64% YoY.

Aunque este segmento aún no es rentable (-$27M en EBITDA ajustado), ha mejorado 45% interanual, lo que muestra un camino claro hacia la sostenibilidad financiera.

Expectativa: Grab busca fortalecer este segmento para diversificar sus ingresos y capturar el crecimiento del mercado fintech en la región.

6️⃣ Entregas (Deliveries): Sigue en ascenso.

El segmento de entregas también mostró una expansión sólida:

GMV: $3.21B (+19% YoY).

Ingresos: $407M (+13% YoY).

Segment Adjusted EBITDA: $57M (+1% YoY).

Aunque la rentabilidad en este segmento creció menos que en movilidad, la demanda sigue aumentando, lo que refuerza la importancia de este negocio dentro de Grab.

7️⃣ Recompra de acciones:

A pesar de los sólidos resultados, las acciones de Grab han bajado recientemente.

Sin embargo, la compañía recompró 10.2M de acciones, lo que demuestra su confianza en el crecimiento a largo plazo.

Normalmente cuando una empresa recompra acciones, significa que considera que su valor está por encima del precio de mercado, una señal positiva para los inversionistas.

8️⃣ Expectativas para 2025:

Grab proyecta un fuerte crecimiento para 2025, con números optimistas:

💰 Ingresos: $3.33B - $3.40B (+19% - 22% YoY).

📈 EBITDA ajustado: $440M - $470M (+41% - 50% YoY).

Según el CEO Anthony Tan:

🗣️ "Tenemos más usuarios en nuestra plataforma que nunca y las ventajas únicas de nuestro ecosistema nos colocan en una posición sólida para 2025".

Resumen: Un 2024 excepcional y un 2025 prometedor.

✅ Rentabilidad GAAP por segundo trimestre consecutivo.

✅ Crecimiento fuerte en todas las verticales.

✅ Flujo de caja positivo y recompra de acciones.

✅ Proyecciones optimistas para 2025.

A pesar de la caída reciente en sus acciones, los resultados financieros muestran una empresa cada vez más sólida y rentable.

Con el tiempo, el mercado debería reflejar estos avances.

Aunque una cosa es clara, y es que la competencia en el sector es feroz.

Y es un factor a tener en cuenta de cara a la valoración de la compañía; la cuál no creo que por el momento sea exponencial.

Ni me transmite las mismas buenas sensaciones como cuando analicé HIMS.

También es cierto que aún me queda por completar el análisis cuantitativo de la compañía; en dónde analizaré su balance y perspectivas futuras.

Así que, aunque es pronto para sacar conclusiones, creo que la cotización tiene potencial para posicionarse sin problemas por encima de los $5-$7 nuevamente, pero a medio/largo plazo me parece una incógnita a día de hoy.

Lo bueno es que esta semana os compartiré mi análisis cualitativo de Grab en mi canal de Youtube; en dónde analizaremos aspectos tan importantes como la directiva que dirige a la compañía y su posicionamiento en el sector.

Y por cierto… si no quieres perderte el vídeo, puedes suscribirte a mi canal pinchando en la siguiente imagen:

Se despide un servidor.

Juan.